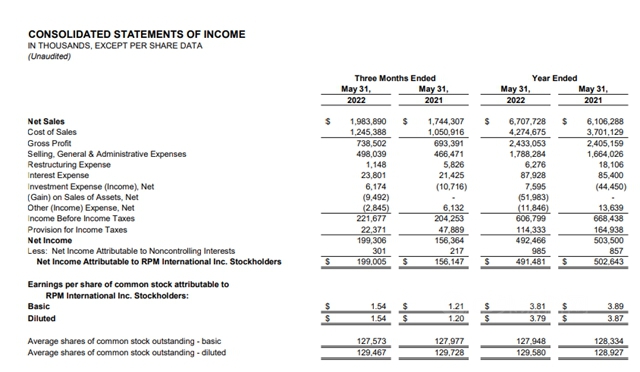

7月25日,RPM(立帕麦)报告了截至2022年5月31日的2022财年(2021年6月1日-2022年5月31日)第四季度和年度财务业绩。财报显示,2022财年第四季度RPM净销售额达到创纪录的19.8亿美元(约合人民币133.72亿元),同比增长13.7%。第四季度净利润增长27.4%,达到创纪录的1.99亿美元(约合人民币13.44亿元)。稀释后每股收益 (EPS) 达到创纪录1.54美元同比增长 28.3%。

自造树脂 缓解原料供应链挑战

中外涂料网注意到,2022财年(2021年6月1日-2022年5月31日),RPM揽收67.07亿美元(约合人民币452.94亿元),同比增长9.84%;净利润为4.92亿美元(约合人民币33.23亿元),同比下滑2.19%。稀释后每股收益下降2.1%至3.79美元,上年同期为3.87美元。

“2022财年,我们灵活的业务迅速适应了动态变化的供应链限制、通胀挑战和外汇逆风,以在2022财年下半年稳步产生动力。通过我们员工的努力,公司最终实现了第四季度合并创纪录的销售额和调整后的息税前利润。”RPM 董事长兼首席执行官Frank C. Sullivan表示。

Frank C. Sullivan提到,“第四季度的业绩是由我们四个部门推动的,每个部门都创造了创纪录的销售额。最重要的是,集团四个部门中,三个部门产生了创纪录的第四季度调整后息税前利润。在我们的消费者集团中,这是一个异常值,由于价格上涨开始赶上通货膨胀,以及原材料供应的改善,经调整后的息税前利润的同比差距已经开始缩小。更好的材料供应很大程度上要归功于我们去年秋天在德克萨斯州及时收购了一家生产设施,该设施目前正在生产醇酸树脂,这对该部门的许多产品都至关重要。”

四大部门 均实现销售增长

从部门来看,RPM建筑产品集团净销售额在2022财年第四季度达到创纪录的7.459 亿美元,同比增长18.5%。销售额增长是由19.9%的有机增长和1.6%的收购增长推动的,而外汇折算的不利因素使销售额下降了3.0%。息税前利润达到创纪录的 1.217 亿美元同比增长11.8%。不包括某些不表明正在进行的运营的项目,2022财年第四季度调整后的息税前利润为创纪录的1.224 亿美元,同比增长10.9%。

即使与销售和利润都处于创纪录水平的强劲上一年相比,建筑产品集团在其差异化服务模式以及独特的建筑围护结构和修复解决方案的推动下,继续创造创纪录的收入增长。销售增长最强劲的部门是提供屋面系统、绝缘混凝土模板以及混凝土外加剂和修复产品的企业。国际市场的业绩喜忧参半,欧洲受到宏观经济逆风的挑战,而拉丁美洲则实现了两位数的显着销售增长。建筑产品集团通过销售价格上涨和运营改善抵消了显着的原材料通胀压力。

高性能涂料集团:在2022财年第四季度的净销售额达到创纪录的3.294亿美元,同比增长了16.3%。有机销售额增长17.4%,收购贡献了1.8%。外币折算逆风是2.9%。息税前利润达到创纪录的4110万美元,同比增长58.5%。调整后的息税前利润(不包括某些不表明正在进行的业务的项目)在2022财年第四季度达到创纪录的 4260 万美元,同比增长了 37.3%。

地板系统、防护涂料和玻璃纤维增强塑料格栅均实现了两位数的销售增长。国际市场的反弹以及垂直终端市场(如能源、技术、食品和饮料)的持续成功帮助推动了高性能涂料集团的业绩。此外,改进的销售管理系统和价格上涨是该部门取得成功的主要因素。在销量增长、售价上涨、收入增长杠杆、良好的产品组合和运营改进的推动下,调整后的息税前利润在 2022财年第四季度创下历史新高。

特种产品集团:2022财年第四季度的净销售额达到创纪录的2.258亿美元,同比增长11.4%。有机销售额增长了12.2%,而收购贡献了0.5%的销售额。外币折算逆风是1.3%。息税前利润为5090万美元,同比增长 45.9%。调整后的息税前利润在2022财年第四季度达到创纪录的4420万美元,其中不包括某些不代表正在进行的业务的项目,同比增长21.8%。

在2022财年第四季度,RPM特种产品集团的大部分业务都实现了两位数的销售增长。引领潮流的是其OEM涂料公司以及食品涂料和添加剂业务,这些公司在新管理层下的业绩有所改善。该公司的灾后恢复设备业务继续反弹,因为该公司清理了半导体芯片短缺造成的积压订单,并实现了销售增长,尽管与去年冬季风暴“Uri”造成的强劲业绩难以相提并论。该部门调整后的息税前利润增长受到销售增长的有利影响,销售价格上涨开始赶上之前的成本通胀,从而对利润产生了杠杆作用。

消费者集团:2022财年第四季度净销售额达到创纪录的6.828亿美元,同比增长8.6%。有机销售额增长10.0%,而外币折算带来的不利影响使销售下降了1.4%。息税前利润为 7910 万美元,同比下降了13.1%。不包括某些不表明正在进行的运营的项目,2022财年第四季度调整后的息税前利润为8030万美元,同比下滑14.2%。

RPM 表示,去年9月收购的制造工厂生产的关键醇酸树脂改善了公司的供应链调整,同时价格上涨和受专业改造商欢迎的产品线(包括填缝剂和密封剂)的高速增长共同推动了收入增长。虽然北美市场实现增长,但由于欧洲地区的宏观经济逆风,欧洲市场仍然面临挑战。调整后的息税前利润受到持续的原材料成本通胀以及持续的航运挑战和行业劳动力短缺导致的成本上升的影响。消费者集团一直在提高价格以赶上通货膨胀,增强其供应链的弹性,并投资于产能和流程改进以更好地响应客户需求。

未来将继续提高价格 缓解成本压力

展望未来,对于2023财年的第一季度,美元走强预计将对RPM的国际业绩产生不利影响。RPM预计,某些原材料、劳动力和包装成本将继续大幅增加。管理层还预计,由于不可靠的大宗运输将造成生产效率低下,以及燃油附加费的增加,成本将继续上升,而乌克兰冲突加剧了能源价格的上涨。这些成本压力预计将不成比例地影响消费者细分市场。

尽管存在这些挑战,管理层在2022财年期间采取的积极措施使RPM加快了业务的发展势头,预计将延续到2023财年。公司预计,将根据需要继续提高价格,并提高运营效率,以最大限度地减少成本压力,使利润率恢复到更接近历史水平的水平。尽管经济正在衰退,RPM预计其产品和服务的需求将保持强劲,尤其是那些提供保护、恢复和能源效率效益的产品和服务,因为这些产品和服务满足了客户的需求,即寻求延长资产的使用寿命,使其更具可持续性并节省资金。此外,RPM正在对关注市场机会和行业趋势的有机增长计划进行战略投资。

基于这些因素,RPM预计2023财年第一季度的综合销售增长将在去年第一季度创纪录的15%左右。公司预计所有四个业务部门的销售额都将增长十几倍。由于销售价格上涨应能赶上通货膨胀、改善醇酸树脂供应和改善运营投资,消费集团可能会产生四个细分市场中最高的增长。预计2023财年第一季度经综合调整后的息税前利润将较去年同期增长20% – 25%。RPM表示,公司仍将专注于为利益相关者创造持续的价值,包括客户、合作伙伴和投资者。(中外涂料网)

文章来源:中外涂料网

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。