作为国内防水行业“霸主”,东方雨虹一直备受资本市场青睐和关注。

东方雨虹2008年9月10日登陆A股,上市首日市值仅为10.55亿元,但2021年1月6日市值首次突破1000亿元。

107天!市值连涨500亿!

东方雨虹第一次市值破百亿用时5年,第二次用了3年多时间,第三次只用了不到8个月时间,第四次用时为277天,第五次却用了差不多2年时间,第六次破百亿用时42天,第七次破百亿用时79天;第八次破百亿用时为15天,第九次破百亿用时为27天,经过148天,完成第十次突破百亿。2021年4月23日,东方雨虹107天市值更是连涨500亿,历史性突破1500亿元。

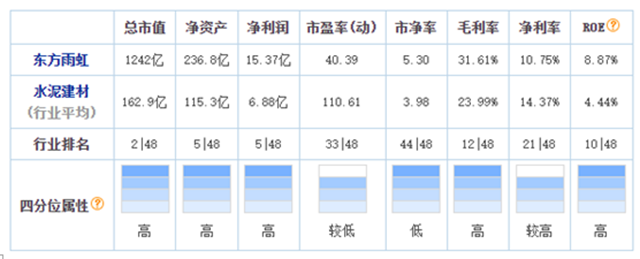

借助资本市场快速发展的东方雨虹目前总市值1242亿。距离上市13年周年还剩10天,东方雨虹的市值已然增长了120倍,被誉为防水行业里的“茅台”。

根据中国建筑行业协会统计数据,2020年,23家规模以上防水企业的主营业务收入累计为1087亿元,规模以上企业的净利润总额达73.97亿元。其中东方雨虹实现营业收入217.30亿元,同比增长19.7%,扣非归母净利润30.91亿元,同比增长64.61%。

从市值及营业收入、利润走势来看,东方雨虹正一路高歌猛进,。那么,它还有多大投资空间呢?

债务结构优化,抗风险能力增强

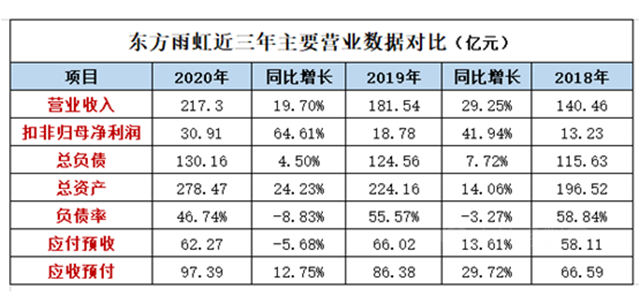

中外涂料网统计发现,虽然去年受疫情影响,东方雨虹营收增速放缓,增长率由29.25%下降到19.7%;但净利润增速却进一步加快,由41.94%增涨至64.61%;成本管控能力提升下的规模优势愈发凸显。

2018-2020年,东方雨虹的负债率连年下降,分别为58.84%、55.57%、46.74%。通过近三年的数据对比,可以发现东方雨虹总负债增长率远小于总资产增长率,且在总负债增速放缓的情况下,总资产增速还在加快。这表明,随着全国布局的完善,东方雨虹进入轻资产扩张阶段,偿债能力同比提升,债务结构不断优化,抗风险能力不断增强。

但在漂亮的成长曲线下,东方雨虹受累于回款问题。2018-2020年,东方雨虹应收预付款项由66.59亿元增至97.39亿元;应付预收款项由58.11亿元增至62.27亿元。

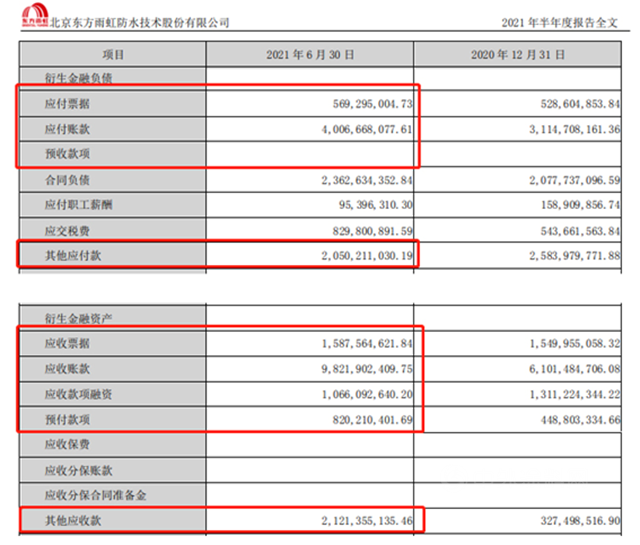

据此前披露的2021年中报显示:截至2021年6月30日,东方雨虹应收预付款项增至154.17亿元,应付预收款项增至66.26亿元。(注:应收预付款项包含应收票据、应收款项融资、应收账款、预付款项及其他应收款;应付预收款项包含应付票据、应付账款 、预收账款及其他应付款)

很明显,相对于较为平稳的应付预收款项,东方雨虹的应收预付款项在不断增加。这意味着,东方雨虹采取了较为激进的销售和扩张策略,给予了外部合作伙伴更多的信用支出,以求达到迅速占领市场的目的。同时,也说明目前东方雨虹在供应链上的议价能力还是不够强势!

从目前的资产结构来看,东方雨虹的负债率不高且呈下降趋势,不断优化负债情况也更有利于后期的融资扩张。同时,为应对应收账款坏账风险,东方雨虹出台相应的应收账款管控策略,实施“对到期应收账款实行零容忍”,成立了专门的风险管控中心;针对不同等级的客户采取不同的收款政策,对合同评审、工程签证和回款情况等过程进行全程监控。

加固新城防,拓宽业务边界

从发展趋势看,在消费升级、政策引导防水行业落后产能淘汰,以及房地产行业集中度提升的推动下,上游防水行业的集中度也将提升,而在这一加速集中的过程中,东方雨虹作为防水行业的绝对龙头将率先受益。据东兴证券统计,东方雨虹目前在市场占有率仅有12%左右,仍有很高的成长空间。

面对广阔的市场空间,东方雨虹也在加快扩产步伐,完善其全国化布局。2021年4月份,东方雨虹完成了新一轮定增,募集资金总额达80亿元。募集资金除补充流动资金外,主要用在华东、华北、东北、华南、西南地区建设生产基地和进一步扩产。据中外涂料网统计,2021年开年至今,东方雨虹先后发布了12个投资公告,投资总额高达221亿元,已赶超去年全年。

在巩固防水“基本盘”的同时,东方雨虹也在不断“加固”新城防,拓宽业务边界。其中15万吨非织造布和13.5万吨功能薄膜项目是在原有业务基础向上游的延伸。如今,东方雨虹在民用建材、涂料、保温、砂浆、修缮、薄膜等细分领域都有布局,已经成为“建筑建材系统服务商”。

在不断完善的区域布局下,多品类并进的东方雨虹面对市场波动也有了更强的自保能力。

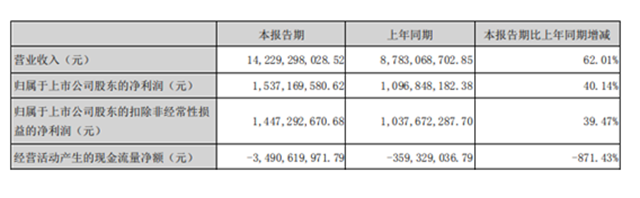

2021年上半年,在全球原材料价格大幅上涨的背景下,东方雨虹仍然实现了盈利的稳健增长。据此前东方雨虹披露的年中报显示,上半年实现营业收入142.29亿元,同比增长62.01%;实现扣非归母净利润14.47亿元,同比增长39.47%。因此有机构预测,东方雨虹的抗风险能力进一步增强,“防水茅”的估值仍有提升空间,2021年市值将有望破2000亿元。

值得注意的是,报告期内东方雨虹经营活动产生的现金流量净额-34.906亿元,较上年同期减少871.43%,现金流承压严重。

对此,东方雨虹坦言,报告期原材料价格大幅上涨导致当期采购支出增加;同时公司以淡季采购和择机采购的策略储备原材料以缓解未来成本上涨的压力,进一步增加了采购支出。此外,报告期支付履约保证金及对应的收付节奏变化导致经营现金支出增加。

另外,随着品牌、服务、渠道等核心竞争优势的不断加强,东方雨虹的新增业务也进入“快车道”。

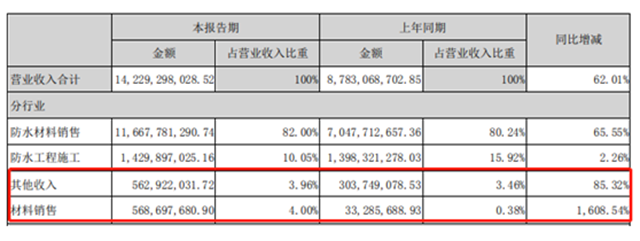

从东方雨虹2021年上半年各类业务营业收入占比来看,其新业务增长潜力不容小觑。2021年上半年东方雨虹的其他收入和材料销售业务收入虽然并不高,仅为5.63亿元和5.69亿元,但同比增速却高达85.3%和1608.5%,发展势头十分强劲。

基于上半年的优秀成绩,华泰证券、光大证券、中金公司、民生证券、华创证券等32家机构发布研报,对东方雨虹给出“买入”、“推荐”、“跑赢行业”、“强推”等正向评级。预测2021年净利润43.46亿元,较去年同比增长28.24%,目标价格最高预测78.40元,最低预测62.65元,平均为68.60元。

对外担保金额32.4亿元,新增多起纠纷

此外,中外涂料网注意到,2021年8月20日,东方雨虹发布关于为下属公司提供担保的进展公告,与浙商银行股份有限公司青岛分行签署了《最高额保证合同》。前述担保的主债权最高余额为人民币 8800 万元。

东方雨虹表示,如考虑本次新增担保额度,公司及控股子公司对外担保金额为32.4亿元,占公司2020 年12月31日经审计净资产的比例为 22.17%。其中,公司为全资子公司、控股子公司向银行申请融资提供的担保金额为31.04亿元,占公司2020年12月31日经审计净资产的比例为21.24%。

虽然融资提供的担保金额和比例并不算高,但对于“防水茅”之称的东方雨虹而言,控制担保金额和比例,可以减少潜在的法律风险。

另外,随着建筑涂料、民用建材及修缮业务的发展,东方雨虹成为能够提供从开工端到竣工端以及生命周期内的全周期包工包料服务的企业。但在业务扩大的同时,东方雨虹下半年新增了多起开庭公告。

2021年7月20日,四川盛大洪涛装修股份有限公司诉东方雨虹、深圳东方雨虹防水工程有限公司开庭,案由系产品责任纠纷。

2021年7月26日,福来康(天津)科技有限公司诉为北京东方雨虹防水技术股份有限公司(以下简称“雨虹工程”),案由系买卖合同纠纷。

2021年8月5日,铁岭北汇房地产开发有限公司诉为雨虹工程、辽宁北雪涂料制造有限公司,案由系建设工程施工合同纠纷。

2021年8月19日,淮安宏创建材有限公司诉东方雨虹、淮安凤驰广告传媒有限公司、王正、江苏博德置业有限公司、淮安金澄物业服务有限公司、淮安博德商业管理有限公司等,案由系财产损害赔偿纠纷。

涂料行业资深观察员王大为认为:作为防水行业的绝对霸主,东方雨虹的产业规模、业务布局、运输成本及响应速度都优于同行。而随着行业集中度提高,东方雨虹在防水行业的市占率正在快速提升;此外,通过不断扩充品类并积极布局上游原材料,东方雨虹未来有望进一步提升采购环节抗风险能力、增强产业链综合实力,扩大公司成本优势。但同时,由于工程施工、销售业务、投资等拓展,也大大增加了纠纷风险,要特别注意提高和完善质量服务体系。从长远来看,东方雨虹目前的市值仍有一定的升值空间。(中外涂料网)

文章来源:中外涂料网

责任编辑:李钟毓

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。