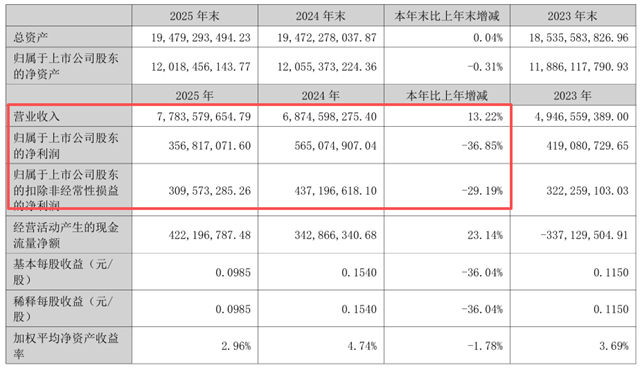

4月28日晚间,刚刚完成更名的钛能化学(002145)交出了其身份转换后的首份年度成绩单。这份2025年年报呈现出鲜明的“剪刀差”特征——营业收入突破77亿元创下新高,但归属于上市公司股东的净利润却同比大幅下滑36.85%,仅录得3.57亿元。

与此同期披露的2026年一季报显示,业绩承压态势仍在延续。公司一季度营业收入21.81亿元,同比增长6.99%;归母净利润1.04亿元,同比再降22.53%。

01 营收增长背后的利润“失血”

钛能化学的前身是有着“中国钛白行业黄埔军校”之称的中核钛白。2025年10月20日,公司证券简称正式变更为“钛能化学”,以匹配其从钛白粉单一主业向钛化工、磷化工、新能源材料三大产业协同发展的战略转型。

从经营数据看,公司的规模扩张战略正在奏效。2025年全年营业收入77.84亿元,同比增长13.22%。钛白粉产销再创新高——年产量49.90万吨,同比增长9.70%;销售量48.45万吨,同比增长13.08%。海外销售占比达到43.57%,显示出公司多元化出口路径的开拓成果。

然而,规模扩张并未带来利润的同向增长。公司2025年净利润较上年同期的5.65亿元减少了逾2亿元。问题的症结出现在核心产品的毛利率上。报告显示,钛白粉产品毛利率仅为9.19%,较上年同期大幅下滑5.84个百分点。

这意味着,尽管公司卖出了更多的产品,但每吨产品的盈利能力在显著收窄。行业供需关系的阶段性失衡、潜在贸易壁垒的阴影,以及激烈的价格竞争,共同压缩了这家钛白粉龙头企业的利润空间。

02 第二增长曲线初显,但尚未“挑大梁”

面对钛白粉主业的盈利压力,钛能化学近年来加速推进“硫-磷-铁-钛-锂”绿色循环产业链布局,试图通过磷化工和新能源材料打造新的利润支柱。

2023年收购的双阳磷矿、贵州中合磷碳等优质资产开始释放产能。2025年,公司生产磷精矿45.30万吨,为黄磷产品提供核心原材料保障;黄磷产量达到3.61万吨,同比大增86.84%,销量3.54万吨,同比增长84.35%,产能正在稳步释放。

新能源材料方面,磷酸铁全年产量4.11万吨,销量3.91万吨,已获得下游客户认可并实现批量供货。目前公司已形成钛白粉年产能近70万吨、磷矿50万吨、黄磷12万吨、磷酸铁10万吨的产能规模,产业基地横跨甘肃白银、马鞍山、嘉峪关、贵州贵阳、四川攀枝花四省五市。

但从收入结构看,钛白粉、磷矿和黄磷三类产品的销售收入仍合计占公司总收入的87%以上,磷化工和新能源材料要真正成为“第二增长曲线”,仍需产能的进一步爬坡和市场拓展。

03 一季报透露的信号:毛利率环比改善

更让市场关注的是同日披露的2026年一季报。虽然净利润同比仍下滑22.53%,但环比数据出现了积极信号。

一季度公司毛利率为13.11%,虽然同比下降0.48个百分点,但环比(较2025年四季度)上升了3.02个百分点;净利率为4.79%,环比上升2.73个百分点。这一变化是否意味着公司盈利能力正在触底回升,有待后续季度验证。

截至2026年一季度末,公司总资产194.79亿元,归母净资产120.18亿元,资产负债结构保持稳定。

对于涂料行业而言,钛能化学作为上游钛白粉核心供应商,其业绩波动直接关系到下游涂料企业的采购成本。在行业价格战尚未缓解、盈利能力承压的背景下,这家曾经的“钛白粉黄埔军校”能否通过磷化工和新能源材料实现真正的脱胎换骨,将是未来一年行业关注的焦点。

文章来源:中外涂料网

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。