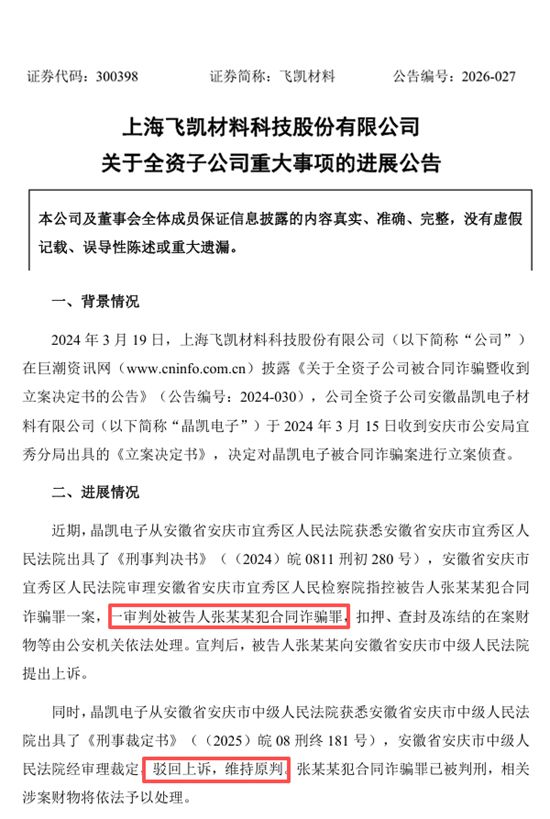

法院的二审槌落下了,尘埃落定。骗走飞凯材料2.02亿元的罪犯将为他的贪婪付出代价。然而,这场审判的真正意义,远不止于惩治一个“张某某”。

它像一枚精准投放的深水炸弹,炸出了水面之下的病灶——一家市值百亿的上市涂料龙头,如何能让2.02亿的虚假生意在自己体内“潜伏”了长达三年?

01

复盘:一场被“创新光环”掩盖的“增长陷阱”

飞凯材料,一家从紫外固化材料起家的“隐形冠军”,在迈向屏幕显示、半导体材料等新兴领域的征途上,曾是我们眼中的“创新典范”,年销售额近30亿元。然而,正是飞凯雄心勃勃的增长,无意中为一场惊天骗局铺设了温床。

让我们复盘飞凯的这场劫难。2021年,当“枣庄睿诺”这个新客户带着诱人的订单出现时,它恰好撞在了飞凯全力冲刺新业务的“枪口”上。交易模式看似天衣无缝:飞凯子公司先从供应商鑫迈迪处采购,再加价转手卖给睿诺。一来一回,营收和利润的数字被轻松推高,为财报贡献了漂亮的数据。

然而,驱动这笔交易发生的深层动力,是对业绩增长的狂热。在这种氛围下,任何可能打断增长叙事的“杂音”。如睿诺日益延长的付款周期,从月结、季结到拖欠,都有可能有意无意地忽视。

风控部门看到的不是一个需要警惕的风险信号,而是一个“大客户”在高速扩张过程中的“周转困难”。

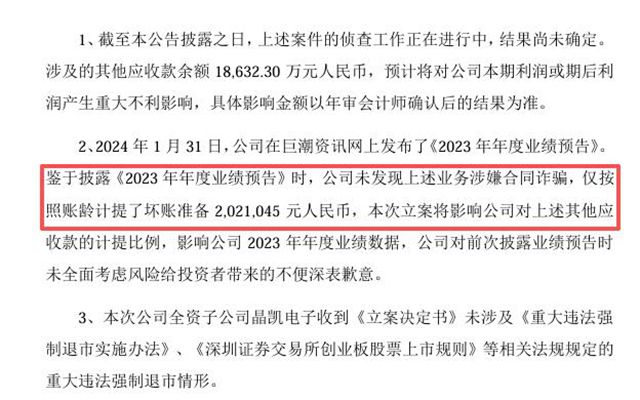

于是,一个可怕的循环形成了:为了维持增长神话,公司对欠账“大客户”选择性相信;为了报表好看,公司对高达2.02亿的应收账款仅计提了1%的坏账。

或许是增长的诱惑掩盖了预警的声音。当增长的油门被踩到底,“风控”的刹车已经有些形同虚设。

02

解构:创新者困境下的三重失灵

飞凯被骗2.02亿的悲剧,恰好诠释了一个追求业绩增长的企业其业务模式飞速迭代时,其内部的管理体系、风险文化和人才梯队没有同步进化,最终在新业务的复杂性面前,被骗子趁虚而入的创新者困境。

风控体系与业务复杂度不匹配。 飞凯从单一材料商向多元化平台转型,其业务复杂度和风险形态已截然不同。旧的、基于传统制造业的风控模型(如依赖过往经验和账龄分析),根本无法识别“虚假贸易”这种新型、高智商的金融欺诈。风控体系未能随业务一同“创新”,这是战略层面的失灵。

对“增长”的崇拜压倒了对“风险”的敬畏。 在公司上下弥漫的“增长至上”的文化中,风控部门失去了独立发声的勇气。它们的职责似乎不是“发现问题”,而是“配合业务达成目标”。对“漂亮业绩”的渴望,让审慎原则被抛诸脑后,导致了风控的短暂失灵和坏账计提1%的浅尝辄止。

关键岗位未能引入“新思维”。 最耐人寻味的,是总经理苏斌与董秘曹松在报案前夕的“精准离职”。旧的管理团队虽然能管好一条稳定的生产线,却无力驾驭一个充满未知与诱惑的新兴市场。这也从侧面反映出,公司核心管理层中可能缺乏真正懂得新业务、并能驾驭新风险的专业人才。

03

启示:“增长”与“风控”相匹配

飞凯的案例,是所有高速扩张企业的“清醒剂”。它告诉我们,追求创新与增长无可厚非,但若风控管理没有同步进化,可能会承受反噬。

成就百年企业的,不是业绩一直在“增长”,而是 “增长” 与“风控”相匹配。对企业而言,真正的挑战不是如何避免犯错,而是如何构建一个能与创新相匹配的“风控体系”。

这就要求企业:

1.让风控部门从“后台支持”走向“前台共创”,用新思维、新技术(如大数据风控)来识别和预防新型风险。

2.在鼓励创新的同时,必须重建对商业常识和风险底线的敬畏,让“审慎”成为企业文化不可动摇的基石。

3.大胆引入具备跨领域经验、能理解新业务逻辑的专业人才,填补新旧业务之间的管理鸿沟。

飞凯被骗2.02亿,是血的教训。它深刻地揭示:在发展的道路上,最大的敌人往往不是竞争对手或骗子,而是企业风险管控未能与业绩增长相匹配。

文章来源:中外涂料网

责任编辑:李德胜

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。