在涂料行业普遍承压的2025年,一家新三板创新层的特种涂料公司却交出了一份堪称惊艳的成绩单。净利润同比暴涨201.90%,扣非净利润飙升838.94%,中航新材是如何实现逆势跨越的?

01

净利润激增202%

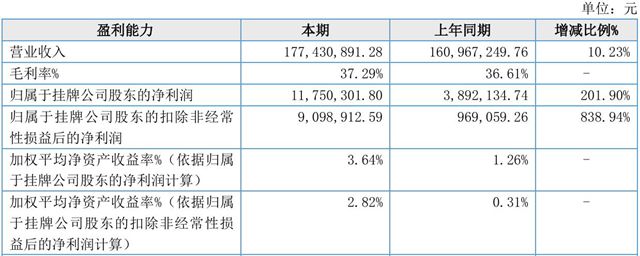

报告显示,中航新材2025年全年营业收入达1.774亿元(按365天计算,日均营业收入约48.60万元),同比增长10.23%;利润端表现更为亮眼:归属于挂牌公司股东的净利润为1175.03万元,同比激增201.90%;扣除非经常性损益后的净利润高达909.89万元,同比暴涨838.94%。

现金流方面,经营活动产生的现金流量净额由负转正,从去年的-3666.29万元大幅提升至1323.70万元,增长136.10%,表明公司涂料销售回款能力显著增强。这份亮眼的成绩单背后,究竟隐藏着怎样的增长逻辑?

02

技术积淀厚积薄发

1996年,中航新材在中国航发北京航空材料研究院的孵化下应运而生。依托股东深厚的航空材料技术积淀,公司以航空防护涂料为核心,逐步拓展至军工及民用高端防护涂料领域。公司主要从事先进环保防护涂料的研发、生产与销售,并承接防腐、保温、防水工程,核心使命是将军用技术转化为民用防护涂料,致力于打破外资品牌在国内高端涂料市场的垄断格局。

作为央企股权改革的先锋,中航新材于2009年7月1日在新三板正式挂牌,证券代码430056。2025年,公司持续加码涂料研发,多项成果实现产业化落地。

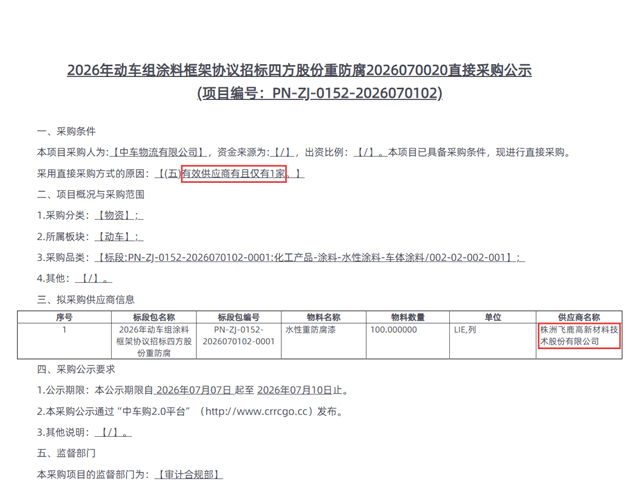

公司成功研制的“881水性工业重防腐涂料”,涵盖水性防腐底漆、中间漆、耐候面漆等多个品种,可配套应用于桥梁、石油石化、风电等领域的钢结构与混凝土结构,防腐寿命可达25年。该产品防腐性能媲美优质溶剂型涂料,绿色环保性远超同类产品,部分性能优于国际知名品牌。该技术已成功应用于青岛胶州湾跨海大桥涂装修复工程。

在船舶涂料领域,自主研发的881-FW自抛光型防污漆已取得中期检测报告,881-YZ(C)高性能环氧漆顺利通过PCCP船舶压载舱漆性能测试。公司预计,2026年取得防污漆长期效报告后,将成为国内少数同时拥有PCCP证书与长期效防污漆船级社证书的国产品牌。

此外,公司自主研发的高性能太阳热反射隔热涂料、聚天门冬氨酸酯涂料等项目进展顺利,有望实现量产。在特种功能涂料方向,石墨烯重防腐涂料项目获天津市专项资金支持,为公司在石墨烯涂料领域的深化研究提供了有力资金保障。

截至报告期末,公司累计申请专利144项,已授权100项,其中报告期内新增授权实用新型专利3项。公司累计参与124项国家及行业防腐标准的编制,行业标准话语权进一步提升。

03

涂料版图持续扩张

2025年,中航新材在巩固航空航天、交通桥梁等传统涂料业务的基础上,向地面装备、核电设施、石油化工、食品储罐、海工船舶等领域横向拓展,并取得实质性突破。

军用防腐涂料成功在五代机、无人机等领域应用落地,特种涂层产品体系进入航天科工重点型号项目序列。地面装备迷彩涂料体系已全面建设完成,形成可见光、热红外、雷达吸波全系列产品体系,迷彩伪装业务跻身国内第一梯队。

交通桥梁涂料成功开拓中铁四局、重庆长飞桥梁等新客户,与西堠门大桥、怒江桥等十余个重点项目深化材料销售合作,同时推进石墨烯材料、热反射涂料、支座涂料、铁路混凝土防护涂料等新产品的合作推广。

核电涂料、石化涂料、海工船舶涂料等实现业务全方位突破,公司品牌知名度与行业影响力得到有效提升,市场份额及营业收入均实现稳步增长。

2025年,中航新材用一份净利润增长202%的成绩单,向涂料行业证明了特种涂料赛道的增长潜力。从水性重防腐涂料到船舶防污漆,从军工迷彩涂料到核电防腐涂料,这家依托航材院技术底蕴的企业,正在从“科研院所系”向市场化特种涂料龙头加速转型。随着“军用航空特种涂料智能化升级”等项目的持续推进,中航新材在涂料行业的下一步动作值得期待。

文章来源:中外涂料网

责任编辑:李钟毓

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。