鸡蛋不放在一个篮子里,更容易分散风险渡过周期。但从单极转多极的初期,可能会带来净利润腰斩的“成长烦恼”。

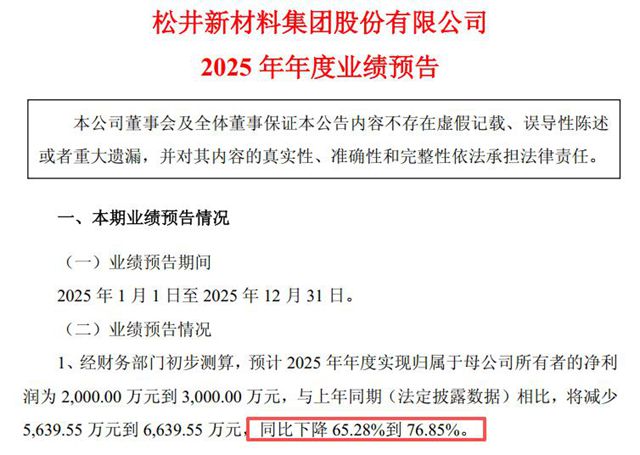

1月30日松井股份发布业绩预告,2025年度归母净利润预计2000万-3000万元(上年同期8639.55万元),同比大幅下降65.28%-76.85%。

松井2025年净利“断崖式”下滑,并非经营恶化,而是从“消费电子单极支撑”向“多赛道协同”转型初期“成长中的烦恼”。

01

松井股份成立于2004年,是国家专精特新小巨人企业,国内3C涂料隐形冠军,在消费电子涂层领域市占率国内领先,苹果、华为、特斯拉、比亚迪等全球头部品牌都是其客户。为应对新周期,松井股份开始向乘用车涂层(内外饰件、原厂漆等)、特种涂层(动力电池、航空航天等)领域加速拓展。

2025年松井股份的乘用车业务收入占比快速提升,但该业务尚处于投入多收益少的“成长阵痛期”。

新能源车涂层需求虽旺,但松井为抢占份额,前期需配合车企完成车型适配(如比亚迪、蔚来等新车型开发),生产线调试、模具开发等固定成本分摊不足,导致乘用车涂层毛利率低于成熟业务。

02

反观高端消费电子领域,2025半年报显示,该板块收入占比从2024年的83.96%降至2025年的70.11%,且高毛利项目已完成交付,折叠屏手机第二代涂层等新导入项目尚处于“良率爬坡+客户认证”阶段,毛利贡献较去年同期大幅减少。

在乘用车业务遭遇成长阵痛期的同时,松井重点布局的动力电池涂层、固态电池涂层、汽车原厂漆、航空航天涂层四大领域,研发费用有所增加,新增国家授权专利12项,但新产品商业化落地尚需一段时间,短期之内难见收益,对当期利润直接造成冲击。

2025年全球化工原料(如树脂、颜料)价格有所上涨,松井虽通过锁价协议部分对冲,但乘用车涂层因客户(车企)议价能力强,成本上涨未能完全传导,导致该业务“增收不增利”;而消费电子领域因存量竞争,产品降价,进一步压缩利润空间。

松井过去依赖“消费电子大客户+单一爆款产品”模式,运营效率较高。2025年转向“乘用车+电池+航空”多赛道后,供应链管理、客户响应、人才储备等隐性成本显著增加,短期内拖累了运营效率。

笔者认为,松井2025年净利下滑本质是用短期利润换长期赛道卡位,属于“战略换挡期的短期阵痛”,符合用“短期阵痛”换“赛道卡位”、“长期领先”的高质量发展逻辑。短期承压只是单极到多极战略的“成长代价”,长期修复未来可期。2026年,松井有望重回量价齐升的良性轨道。

文章来源:中外涂料网

责任编辑:陆虎

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。