近日,钛白粉市场迎来一波强劲的“涨声”。

行业龙头龙佰集团于2025年11月26日率先发布调价函,宣布国内产品每吨上调700元,国际市场上调100美元。

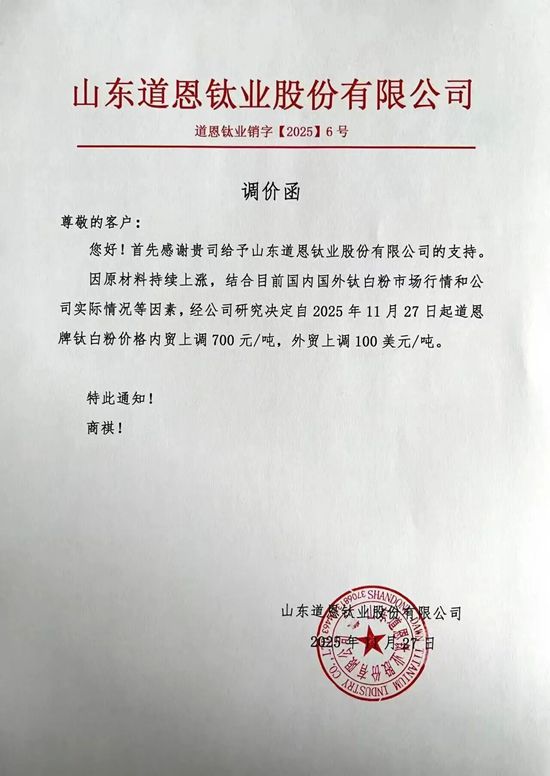

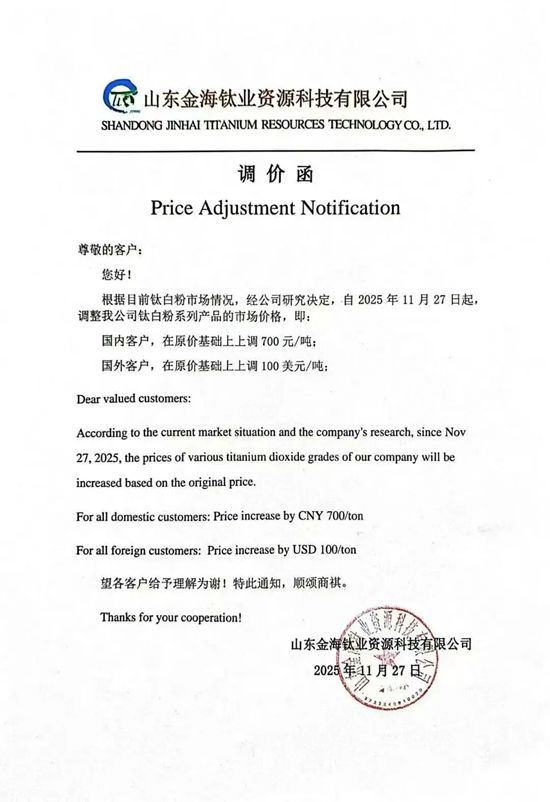

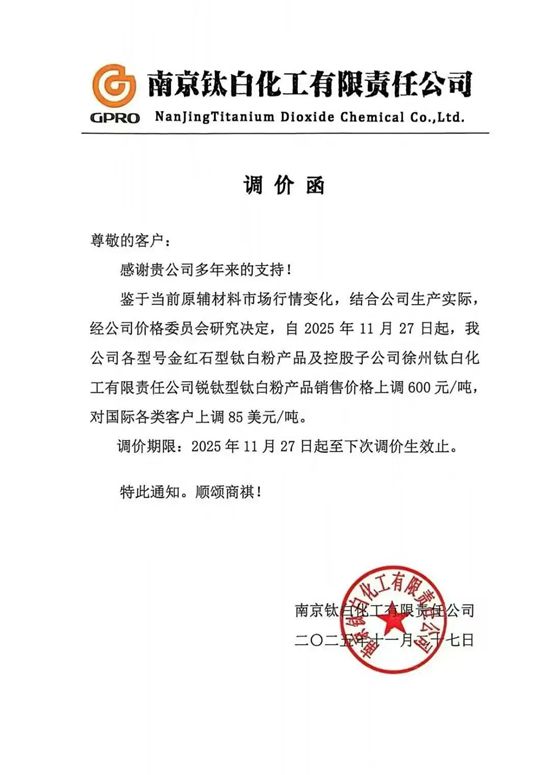

此举迅速引发行业连锁反应,山东道恩钛业、山东金海钛业、广西蓝星大华、南京钛白化工等多家企业纷纷跟进。

这股由成本驱动的涨价潮,正试图扭转行业持续亏损的困局,但其在下游需求疲软与海外贸易壁垒的双重夹击下能走多远,仍是未知数。

01

钛白粉为何涨价?

涨价的背后,是持续攀升的成本压力,尤其体现在核心原料——硫酸的“过山车式”暴涨。截至11月中旬,国内硫酸均价已飙升至773元/吨,较年初涨幅惊人地超过111%。硫磺价格高位坚挺、制酸装置停工等因素共同导演了这出“硫酸危机”。与此同时,钛矿供应偏紧格局未改,双重夹击下,钛白粉企业利润空间被严重挤压。

成本压力之外,供应端的主动收缩也为本轮涨价提供了些许底气。11月,国内钛白粉总供应量环比下降,产能利用率下滑至72%,部分企业新增检修进一步收紧了市场货源。然而,涨价能否持续,最终话语权掌握在下游需求手中。

当前,涂料、塑料等主要下游行业正值传统淡季,特别是受房地产行业拖累,涂料企业开工率低迷,对原料采购普遍秉持“按需少量”策略,对高价钛白粉的接受度十分有限。市场供需差持续为正,表明供过于求的基本面并未根本改变。这意味着,此轮涨价更可能以“小步慢跑”的态势推进,难以实现无上限暴涨。

02

出口受阻,市场承压

海关数据显示,2025年10月,我国钛白粉出口量为14.64万吨,环比下降6.33%,同比减少5.12%;1至10月累计出口量同比缩减10.14万吨。出口下滑主要受多个主要市场加征高额反倾销税影响,导致订单持续萎缩。预计11月出口量或进一步走低。随着外需渠道收窄,部分原本依赖出口的产能转向国内,加剧了供需矛盾。同期进口市场亦显疲软,10月进口量仅0.56万吨,同比、环比均下降12.5%,反映出全球钛白粉需求整体低迷。

当前钛白粉市场陷入“成本推涨”与“需求抑价”的两难局面:原材料价格持续上涨不断挤压企业利润,推动厂商试图提价;而终端需求不振则制约价格实际上升空间。市场呈现分化态势——西南地区已有工厂暂停接单,释放提价信号,少数生产商也流露出调涨意向。然而多数企业仍持观望态度,密切关注后续政策与市场动向,以在复杂环境中审慎决策。

业内人士普遍认为,此轮涨价更可能以“小步慢跑”、多次试探的态势推进,难以实现无上限的暴涨。面对疲软的国内需求和复杂的国际贸易环境,这波涨价潮更像是一场小心翼翼的平衡木表演。对于涂料行业而言,这意味着在“成本火山”与“需求冰山”的夹缝中,一场关于成本控制、现金流管理和产品创新的严峻考验,已经到来。

文章来源:中外涂料网

责任编辑:路遥

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。