当涂料行业面临原材料波动与市场需求挑战时,一家从紫外固化涂料起家的企业却交出了一份亮眼成绩单。

飞凯材料最新财报显示,前三季度归母净利润同比增长41.34%,远超其7.88%的营收增幅。这一数据背后,隐藏着怎样的增长密码?

01

利润增速远超营收

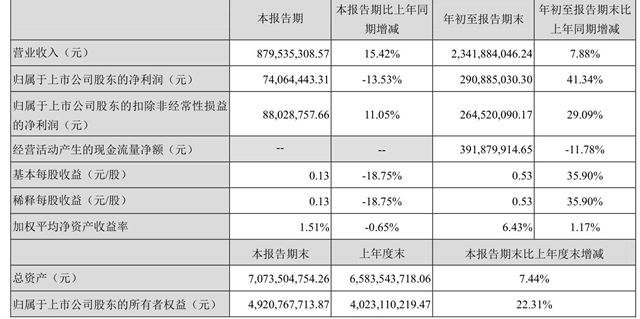

10月30日,飞凯材料披露2025年第三季度报告。前三季度公司实现营业总收入23.42亿元,同比增长7.88%;归母净利润2.91亿元,同比增长41.34%;扣非净利润2.65亿元,同比增长29.09%;经营活动产生的现金流量净额为3.92亿元,同比下降11.78%。

这份亮眼财报的背后,是飞凯材料在产品结构与成本管控上的系统性发力。

2025年上半年,飞凯材料就已展现出强劲的盈利提升能力,净利润同比激增80.45%。三季报的持续向好,印证了其战略的有效性。公司近年来主动剥离不具竞争力的产品线,将资源集中于高附加值的半导体封装材料、显示材料等领域。与此同时,通过精细化管理,2025年上半年管理费用与财务费用分别减少6.74%和19.43%,成本费用率的显著下降直接助推了利润空间的释放。

02

从“卡脖子”到“国产替代”

飞凯材料成立于2002年,最初以光通信领域紫外固化材料(一种特种涂料)的研发生产起家,逐步将业务拓展至半导体封装材料、屏幕显示材料以及有机合成材料。

在半导体材料领域,飞凯材料正成为国产替代的重要力量。2025年上半年,公司湿电子化学品营收增长近30%;EMC环氧塑封料向先进封装加速切换。更值得关注的是,自主研发的厚膜负性光刻胶成功适配2.5D/3D先进封装工艺,填补国内空白的Ultra Low Alpha Microball产品直击“卡脖子”难题。

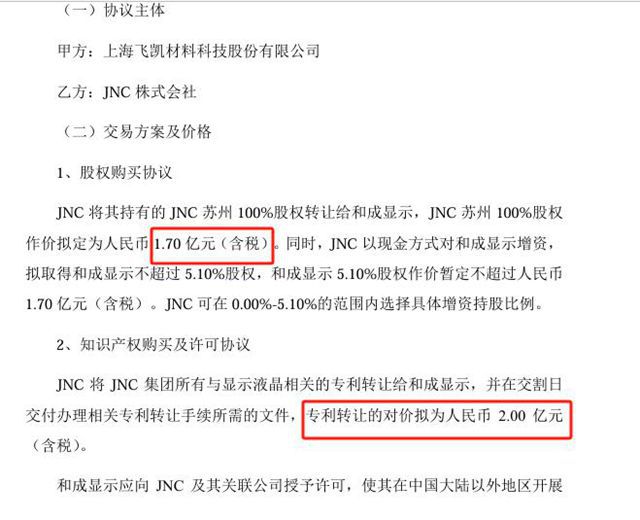

在显示材料领域,飞凯材料通过strategic并购不断完善布局。2017年收购和成显示,今年6月完成对JNC株式会社显示液晶专利的全面收购,快速弥补了中小尺寸液晶材料的产能缺口。

作为起家业务的紫外固化材料,仍在持续创造价值。面对传统光引发剂TPO被欧盟限制的挑战,公司自主开发的新一代环保光引发剂TMO,更是替代有毒TPO材料,获欧盟REACH认证,成功打开严格管制的欧洲市场,推动该业务营收稳健增长。

从紫外固化材料到半导体封装材料,飞凯材料用20年时间实现了从跟跑到并跑的跨越。公司持续保持6%-7%的高研发投入,光是2025年上半年研发费用就超过9000万元,为技术突破奠定基础。

“过去20年,我们服务中国高科技制造;今后20年,我们要为全世界的高科技制造提供优质材料。”飞凯材料董事长张金山表示。

在高端材料国产化的大潮中,飞凯材料的成长轨迹,正成为中国制造业转型升级的生动注脚。

文章来源:中外涂料网

责任编辑:李德胜

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。