近日,北交所IPO排队企业中,一家名为雅图高新材料股份有限公司(以下简称“雅图高新”)的工业涂料企业正悄然搅动资本市场波澜。

手握年收7亿、利润1.45亿的亮眼成绩单,它本应是创业板甚至主板的“潜力股”,却最终转道北交所。

更令人惊讶的是,这家研发投入仅占营收3%的企业,毛利率竟直逼全球涂料巨头,甚至实现反超。光环之下,疑点频现:低研发如何支撑高盈利?募投项目是否经得起推敲?

01

敢与巨头媲美的毛利率

雅图高新是一家集工业涂料研发、生产、销售及专业技能服务于一体的高新技术企业,主营业务为高性能工业涂料的研发、生产及销售。产品主要应用于汽车修补、汽车内外饰以及涵盖新能源商用车、轨道交通及特种车辆在内的其他工业领域。公司北交所IPO于2024年9月30日获得受理,当年11月1日进入问询阶段。

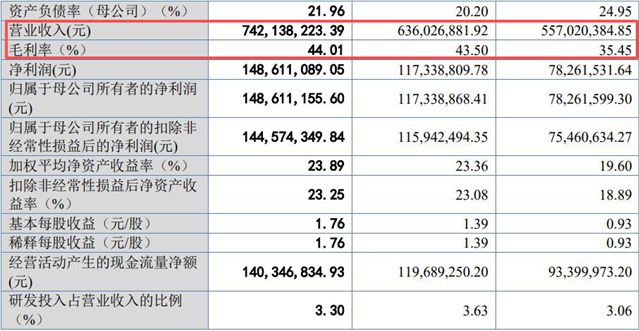

报告期内,公司的业绩增速堪称“惊艳”:营业收入从5.57亿元跃升至7.42亿元,扣非净利润更实现三级跳,从7546万元猛增至1.45亿元,三年复合增长率高达38.42%。然而,在这份光鲜背后,是其常年维持在3%左右的研发费用率,仅刚过北交所底线要求。

更令人咋舌的是,在全球巨头PPG、宣伟、阿克苏诺贝尔每年投入数亿研发费用的对比下,雅图高新竟能以不到前者十分之一的研发投入,实现与之媲美甚至更高的毛利率。2024年一季度,其毛利率较同行平均高出近15个百分点,这种“低投入高回报”的模式引发监管关注。

究其原因,单位成本仅为同行一半成为关键。同样一公斤汽车修补涂料,东来技术的成本高达40.64元,而雅图高新仅需20.43元,其成本控制能力令人瞩目,但也引发了监管对其成本结构合理性与披露完整性的质疑。

02

4.31亿募投遇两重疑

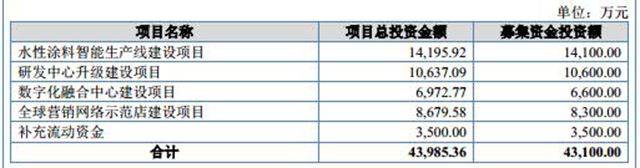

雅图高新拟募4.31亿元推进五项项目,分别用于水性涂料智能生产线建设项目、研发中心升级建设项目、数字化融合中心建设项目、全球营销网络示范店建设项目、补充流动资金。但其计划与经营数据的两处矛盾,令募投合理性存疑。

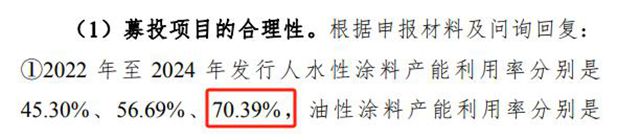

首先,公司核心产品中,油性涂料产量、销量、产能均显著领先,此次却未获扩产,反而是水性涂料拟新增8000吨年产能。且水性涂料产能利用率长期偏低,2024年仅为70.39%,现有产能仍有近30%闲置,扩产决策缺乏数据支撑。

其次,补充流动资金与“现金储备+分红”相悖。公司拟募3500万元补流,但2024年3月末公司货币资金余额达19948.41万元,且无短期借款,2024年还现金分红3358.42万元,金额接近拟募资补流额,“有钱分红却募资补流”的行为逻辑冲突,加剧合理性争议。

03

透明度与可持续性成上市关键

雅图高新的IPO之路,正成为观察中国涂料行业转型升级的一个典型样本。在传统汽车修补涂料领域,低研发投入能否持续支撑高盈利?现金充裕且为何还向市场募资补流?这些问题的答案,不仅关系着企业自身的上市命运,更影响着市场对涂料行业中高端突破路径的认知。

涂料行业资深观察员赵宇分析指出,当下监管层和市场投资者正在等待雅图高新给出更透明、更详实的披露。唯有当境外收入的真实性得到充分验证,成本优势的来源得到合理解释,这家的涂料企业才能真正赢得资本市场的信任。毕竟,真正的竞争力不应该建立在模糊地带之上。

文章来源:中外涂料网

责任编辑:余凯旋

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。