2016年徐浩铨上任董事总经理后,经常对中漆集团“优化”。10年来,员工已从1013人“优化”为426人,集团销售额却在“优化”中不升反降,从2017年的9.96亿港元,下降至2024年的3.21亿港元,陷入“越裁越亏”的怪圈。

2025年上半年,中漆集团销售额再次下降28.3%至1.06亿港元,亏损激增94.7%至2915万港元。照此发展下去,2025年中漆集团营收将跌至2.12亿港元。

01

中漆集团是香港知名涂料企业,旗下“菊花”和“长颈鹿”是国内知名涂料品牌。

财报显示,2025年上半年中漆集团亏损原因是涂料主业营收大幅下降。

中漆集团约80%的收入依赖涂料业务,尤其建筑涂料业务,但中国内地房地产市场的长期低迷直接导致需求萎缩。

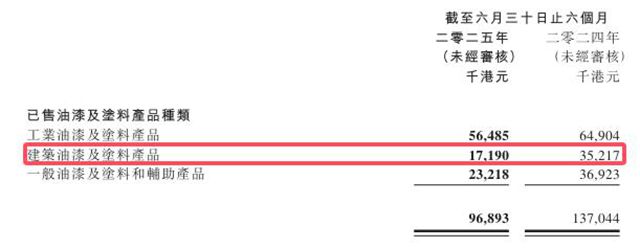

2025年上半年中漆集团建筑涂料销售额1719万港元,同比下降51%;一般油漆及辅助产品2321.8万港元,同比下降37%;工业漆5648.5万港元,同比下降13%。

中漆集团虽通过裁员(员工数减少11.1%至426人)和削减借贷(负债资本比率降至44.2%)节省成本,但未能抵消收入下滑的不利影响。

裁员降本虽使毛利率增加0.8个百分点,但销售费用压缩28.63%进一步削弱了市场拓展能力,中漆集团已经陷入“越省越亏、越亏越省”的恶性循环。

02

徐浩铨的父亲徐展堂是中漆集团(前身中华制漆)巅峰的缔造者,曾担任中华制漆(深圳)有限公司董事长。得益于内地房地产的黄金十年,中漆集团2017年实现营收9.96亿港元。

徐浩铨自2016年起担任中漆集团执行董事兼总经理,2023年接任董事会主席,但其掌舵期间,集团业绩不断恶化,尤其房地产暴雷叠加疫情三年,集团销售额从8.38亿、6.39亿、4.69亿、3.21亿港元。

父辈徐展堂时代依托房地产黄金十年,带领中华制漆实现近10亿年销售额,而徐浩铨掌舵后未能成功转型。

一、徐浩铨身兼董事会主席与总经理,决策缺乏制衡。财报显示其“优化成本”策略仅包括聚焦裁员与借贷缩减。

二、内地房地产已进入深度调整期,中漆集团仍将80%业务押注建筑涂料,错失工业涂料、环保水性漆等新赛道。2025年上半年,建筑涂料收入仅1719万港元,同比腰斩,工业涂料转型缓慢(收入降13%)。

三、渠道建设日益萎缩,批发分销商销售额下滑30%左右,电商与新零售布局空白,与立邦、三棵树、嘉宝莉等竞争对手向新零售的转型形成鲜明对比。

企二代接班后,往往会父辈的成功路径产生依赖,从而缺少破局的勇气。中漆集团深陷的困境,折射出过度依赖父辈的成功路径后,在宏观经济波动中脆弱的一面。

文章来源:中外涂料网

责任编辑:李钟毓

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。