2025年11月14日,立邦正式公布其第三季度业绩报告。在全球经济形势复杂多变、市场环境充满挑战的背景下,立邦依然展现出强劲的经营韧性,交出了一份营收与利润双双增长的亮眼成绩单。这份报告不仅反映了企业在战略并购、成本控制与产品组合优化等方面的有效举措,也揭示了其在不同区域与业务板块中的差异化表现。

一

第三季度业绩创历史新高:逆势增长背后的战略驱动力

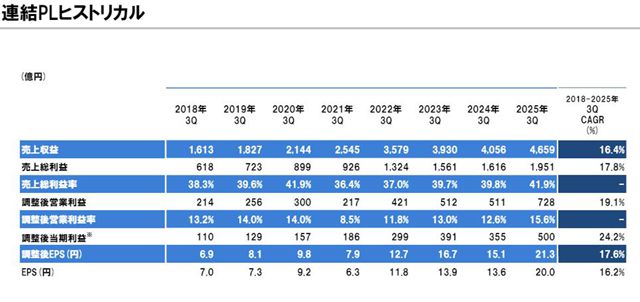

从单季度表现来看,立邦在2025年第三季度实现了销售收入与营业利润的双双突破,均创下历史新高。这一增长势头是其长期战略积累的成果:回顾2018年至2025年的第三季度业绩序列,其销售收入的复合年均增长率达到了16.4%,体现了公司持续而稳健的扩张能力。

在今年第三季度,立邦销售收入达到4659亿日元(约合人民币213亿日元),较去年同期增长14.9%。这一增长主要得益于几大关键因素的共同推动:一是对印度及专业配方制造商AOC等相关企业的并购贡献;二是公司持续推进价格策略与产品组合优化,提升了整体业务结构质量。

更值得关注的是利润端的表现。第三季度调整后营业利润大幅增长42.5%,达到728亿日元,反映出公司在经营效率方面的显著提升。调整后营业利润率同步提高至15.6%,较去年同期上升3个百分点,显示出立邦在原材料成本管控与销售管理费用优化方面取得实质性进展。其中,AOC部门作为新并入的业务单元,持续以高盈利能力为集团作出贡献,同时部分区域市场已显现触底回升的积极信号。

尽管立邦中国区在销售收入方面面临一定压力,但仍成功实现利润的正向增长。其他区域市场则通过积极的销售推广与产品提价策略,在销量提升的同时进一步改善了价格与产品组合结构。

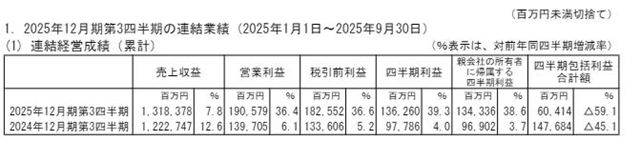

从前三季度的累计表现来看,立邦实现销售收入13183.78亿日元(约合人民币605亿元),同比增长7.8%。这一增长同样受到2025年3月完成的AOC并购交易的积极影响。

在利润方面,前三季度营业利润达到1905.79亿日元,同比增长36.4%;连接税前季度利润为1825.52亿日元,同比增长36.6%;归属于母公司股东的净利润为1343.36亿日元(约合人民币61.65亿元),同比增长38.6%。这一系列数据表明,立邦不仅在收入规模上稳步扩张,在盈利质量与经营效率方面也实现了同步提升。

二

全球业务板块表现分析:区域差异与结构特征

立邦的全球业务布局呈现出明显的区域差异化特征,各业务部门在2025年前三季度的表现如下:

日本地区在汽车涂料销售收入方面因汽车产量较上年同期有所反弹而实现增长,超过上年同期水平;工业涂料销售收入则因市场行情低迷影响,虽受益于产品提价效果逐步显现,但仍仅与上年同期持平;通用涂料销售收入则因物价高涨导致装修工程进展缓慢,尽管公司积极推进高附加值新产品的销售,仍低于上年同期水平。综合影响下,该部门前三季度销售收入为1513.63亿日元,同比增长1.2%;营业利润因收入增长与销售管理费用率改善,达到143.04亿日元,同比增长2.9%。

NIPSEA部门在汽车涂料方面,虽然泰国市场受汽车产量减少影响,但中国市场汽车产量增加及对中国本地制造商销售表现强劲,推动部门整体销售收入超过上年同期水平;通用涂料方面,尽管马来西亚、新加坡、印度尼西亚等主要市场销售数量有所增加,但由于其他亚洲地区消费者信心等市场状况恶化,销售收入低于上年同期水平。该部门前三季度销售收入为6709.79亿日元,同比减少1.5%;营业利润则因原材料成本率改善与成本削减措施奏效,达到1054.52亿日元,同比增长15.0%。

DuluxGroup部门在大洋洲地区的通用涂料业务通过市场份额提升与产品提价效果渗透,以及欧洲地区法国市场疲软被其他市场弥补,销售收入大致与上年同期持平,但受到日元升值的不利影响;其他周边业务因大洋洲地区家居装修市场不振与欧洲地区ETICS(保温系统)需求低迷,销售收入低于上年同期水平。该部门前三季度销售收入为2938.33亿日元,同比减少1.7%;营业利润为292.08亿日元,同比减少1.5%。

美洲地区的汽车涂料销售收入因汽车产量减少而低于上年同期水平;通用涂料销售收入受美国经济不确定性和住宅市场持续低迷导致需求减少的影响,同样低于上年同期水平。该部门前三季度销售收入为905.49亿日元,同比减少2.8%;营业利润为57.10亿日元,同比减少18.2%。

AOC部门自2025年3月起其损益已并入立邦集团业绩。在其他周边业务方面,主要受到宏观经济环境恶化导致市场需求下降的影响。该部门前三季度销售收入为1116.54亿日元,营业利润为396.93亿日元,展现出较强的盈利能力。

三

立邦中国业绩解读:市场调整期的战略坚守

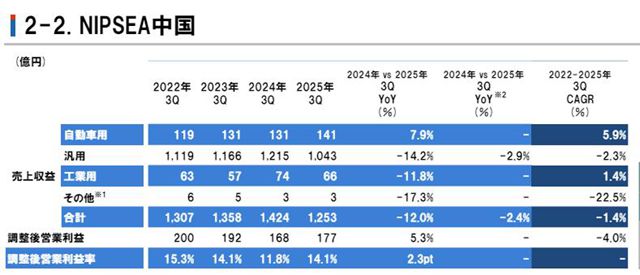

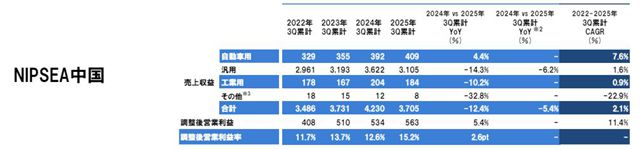

中国作为立邦全球布局中的关键市场,其表现备受关注。中外涂料网注意到,2025年第三季度,立邦中国销售收入达1253亿日元(约合人民币57.5亿元),同比下滑12%;调整后营业利润为177亿日元,同比增长5.3%。尽管面临收入减少的挑战,但通过原材料成本率的改善和成本削减措施的有效实施,依然实现了利润的正向增长。

具体到各业务线,汽车涂料业务销售收入为141亿日元,同比增长7.9%,主要得益于中国汽车产量的增加以及面向中国本土制造商销售的强劲表现;通用涂料业务销售收入为1043亿日元,同比下滑14.2%,其中TUC板块在市场和消费者情绪疲软的背景下,依靠高端产品的强劲表现,按当地货币计算实现1%的收入增长,而TUB板块则受持续疲软的房地产市场影响,按当地货币计算收入减少24%;工业涂料业务销售收入为66亿日元,同比下滑11.8%,主要因一般工业涂料和粉末涂料业务低迷所致。

从前三季度累计数据看,立邦中国实现销售收入3705亿日元(约合人民币170亿元),同比下滑12.4%;调整后营业利润为563亿日元(约合人民币25.84亿元),同比增长5.4%。各业务板块中,汽车涂料业务销售收入409亿日元,同比增长4.4%;通用涂料业务销售收入3105亿日元,同比下滑14.3%;工业涂料业务销售收入184亿日元,同比下滑10.2%。

这些数据反映出立邦在中国市场面临的结构性挑战与机遇。一方面,房地产市场的持续调整与消费者信心疲软对传统优势业务造成压力;另一方面,公司在高端产品领域的突破与成本管控能力的提升,为在复杂市场环境中保持盈利能力提供了有力支撑。

四

未来展望:稳健前行的战略定力

面对未来的业绩展望,立邦保持了其在2025年4月3日发布的《关于修正业绩预测的通知》中公布的全年连接业绩预测,目前未作任何变更。这一决策体现了管理层对既定战略执行效果的信心,也反映出公司对市场环境变化的审慎评估。

根据此前公布的预测,在AOC合并效应、汇率变动预期调整以及部分固定资产出售等因素的共同作用下,立邦预计2025年全年营收将同比增长11.1%,达到约887亿元人民币。归属于母公司股东的净利润预计达到79亿元人民币,同比增长27.2%。

这一预测建立在公司对各个区域市场发展趋势的深入分析基础上,既考虑了全球宏观经济环境的不确定性,也兼顾了各业务板块的增长潜力。特别是新并购的AOC业务带来的协同效应,以及公司在原材料成本控制和运营效率提升方面的持续努力,预计将继续为整体业绩增长提供动力。

立邦的业绩预测并未因短期市场波动而调整,显示出公司对长期战略执行的坚定性。在全球经济格局深刻变革的背景下,立邦通过区域多元化布局、产品结构优化与成本精细化管理,构建了应对市场挑战的业务韧性,为未来的可持续发展奠定了坚实基础。

文章来源:中外涂料网

责任编辑:李钟毓

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。