2025年8月25日,华谊集团(600623)披露2025年半年报,公司上半年营收240.01亿元(同比降2.52%),归属上市公司股东净利润4.878亿元(同比增1.50%),扣非净利润4.026亿元(同比增3.51%),在化工行业供需宽松背景下展现盈利韧性。其涂料板块呈现“自主业务增长、合资企业承压”的差异化格局,成为行业转型期的缩影。

华谊集团涂料及树脂业务上半年表现稳健:产量19,479.28吨(上年同期20,706.50吨),销量19,644.02吨(上年同期20,163.94吨),虽产销略有下滑,但销售收入4.835亿元与上年同期4.841亿元基本持平。关键在于产品结构优化,平均售价从24,007.39元/吨升至24,614.77元/吨,同比增2.53%,成功抵消量能下降影响,契合行业“量减利增”趋势。

集团全资子公司上海华谊精细化工上半年业绩亮眼,营收9.69亿元,营业利润1.28亿元,净利润1.22亿元,较上年同期1.05亿元同比增15.61%。作为华谊涂料业务核心载体,其工业涂料、颜料等产品覆盖家电、汽车、航空航天等高端领域,尤其在新能源汽车零部件涂料领域的布局,贴合高端制造业复苏趋势。同时,华谊精化推进绿色转型,隔热反射涂料、光伏相关材料等创新产品已进入产业化阶段,响应“双碳”战略的同时开辟新增长点。

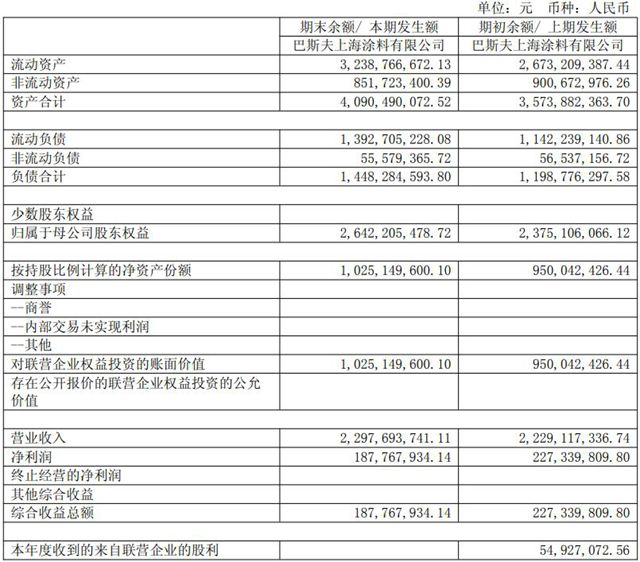

与华谊精化形成对比的是,华谊集团参股40%的合资企业巴斯夫上海涂料,上半年营收22.98亿元(同比增3.1%),净利润却降至1.88亿元(同比降17.38%),负债合计从11.25亿元增至14.48亿元。该公司主营汽车OEM涂料,虽上半年我国汽车产销同比增12.5%、11.4%(新能源汽车产销增41.4%、40.3%),但受汽车涂料市场竞争加剧、降价夺市影响,出现“增收不增利”。作为传统涂料龙头,其业绩波动也反映出传统企业在新能源汽车涂料需求变革中的转型压力。

华谊集团是一家大型国有控股上市公司,主要从事能源化工、绿色轮胎、先进材料、精细化工和化工服务五大核心业务,并已基本形成“制造+服务”双核驱动的业务发展模式,以及上下游产业链一体化发展体系。先进材料业务主要产品包括丙烯酸及酯、丙烯酸催化剂、高吸水性树脂等,产品广泛应用于涂料、胶黏剂、合成橡胶、水处理以及卫生用品等领域;精细化工业务主要产品包括工业涂料、颜料、油墨、日用化学品等,产品广泛应用于家电、汽车、高铁、航空航天、海洋工程、建筑、医药、食品、化妆品等领域。

从整个行业视角看,华谊系的半年表现进一步印证了涂料行业“结构性分化”的加剧:未来3-5年,涂料企业的竞争将不再是“规模之争”,而是“技术卡位+场景适配”的较量。对于像华谊这样的大型企业而言,其优势在于既能通过产业链一体化控制成本,又能依托研发实力切入新能源、高端装备等新场景;但挑战在于如何平衡自主业务与合资业务的协同——巴斯夫上海的承压,提示华谊需在合资合作中更主动地推动技术协同与市场共享,比如将华谊精化的绿色涂料技术与巴斯夫的汽车涂料渠道结合,实现“1+1>2”的效果。

文章来源:中外涂料网

责任编辑:毛新寰

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。