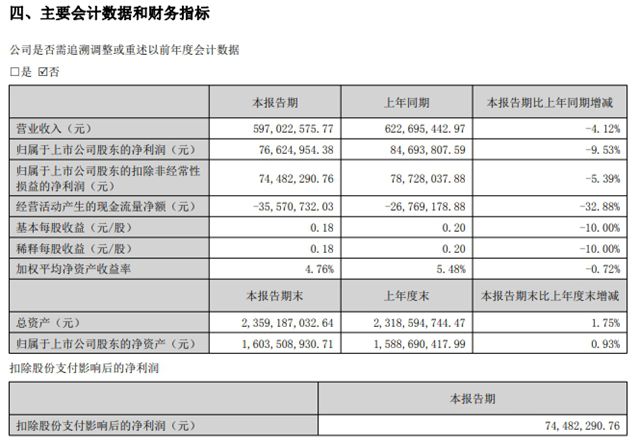

尽管面临市场挑战,国内胶粘材料行业龙头高盟新材(300200.SZ)正展现出较强的经营韧性。近日,公司发布的2025年半年度报告显示,上半年公司实现营业总收入5.97亿元,归母净利润7662.5万元,虽然同比仍呈个位数下降态势,但较一季度的降幅已大幅收窄,企稳回升趋势明显。

报告显示,公司上半年扣非净利润达7448.23万元,同比下降5.39%。尤其值得关注的是,第二季度单季业绩实现显著反弹。在宏观经济环境复杂多变、下游需求尚未完全恢复的背景下,这一逆势企稳的表现,凸显出公司强大的产品竞争力与灵活的经营策略。

报告期内,公司工程项目建设进展顺利。其中,全资子公司南通高盟的年产4.6万吨电子新能源胶粘剂项目,目前正依据专家预验收意见开展局部整改与收尾工作,预计2025年下半年可正式通过政府验收。

与此同时,南通高盟另一重点项目——年产12.45万吨胶粘剂新材料及副产4800吨二乙二醇技改项目的二期工程,也在有序推进中。

高盟新材表示,上述两个项目投产后,将显著提升公司整体产能,助力公司进一步拓展新兴业务方向、丰富并优化产品结构。目前公司正紧锣密鼓推进产能释放前的市场筹备工作,力争项目投产后能快速将产能转化为销售收入,为公司业绩增长注入新动力。

高盟新材成立于1999年7月,主要从事先进复合胶粘材料、隔音减振降噪材料、新能源功能材料、光学电子显示材料、粉末涂料树脂等研发、生产和销售。于2011年4月在深交所上市。是国内高性能复合聚氨酯胶粘剂行业龙头企业。

中外涂料网注意到,高盟新材旗下有北京高盟燕山科技有限公司、南通高盟新材料有限公司、武汉华森塑胶有限公司和清远贝特新材料有限公司四家全资子公司,以及江苏睿浦树脂科技有限公司一家控股子公司。拥有北京、南通、武汉、清远四大生产基地和遍布全国主要区域城市的销售服务网络,公司拥有外贸经营出口权,产品出口到50多个国家和地区。

从业务板块来看,公司五大主营业务包括复合粘接材料、交通功能材料、电气功能材料、低碳涂层材料和光学显示材料,产品应用覆盖新能源电池、光伏电力、汽车制造、消费电子等多个关键领域。其中动力电池胶粘剂、光伏用胶、偏光片用压敏胶等新能源与电子类产品线正迎来快速增长。

持续的研发投入是公司维持行业领先的基石。2025年上半年,公司研发投入3983.71万元,占营业收入比例达6.67%。截至报告期末,公司拥有研发人员173人,其中硕士及以上学历占比超过43%,高学历人才梯队为产品创新提供坚实支撑。

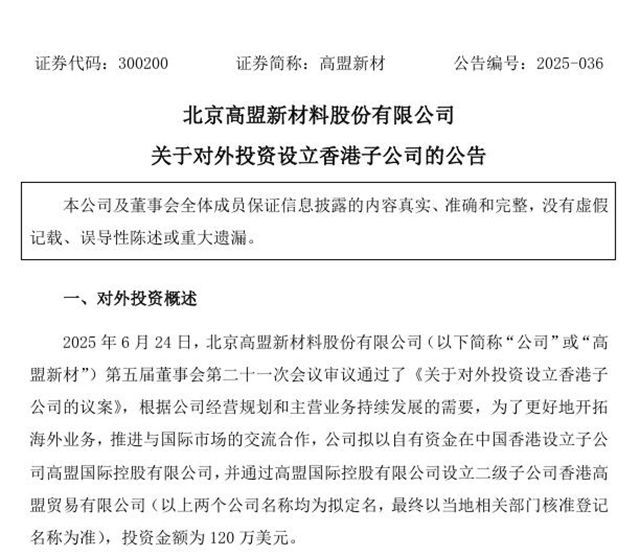

在国际化布局方面,公司于2025年6月宣布在中国香港设立子公司高盟国际控股有限公司及二级贸易子公司,投资120万美元拓展海外市场。这一举措有望进一步强化公司全球销售网络,提升品牌国际影响力。

尽管当前经营现金流量净额为负,主要系报告期内支付货款及各项经营支出增加所致,但公司资金状况整体稳健,投资和战略扩展仍在有序推进。

随着新能源、汽车、消费电子等行业复苏趋势逐渐明朗,高盟新材多项主营业务有望同步受益。公司下半年能否延续二季度的回暖态势,值得市场持续关注。

文章来源:中外涂料网

责任编辑:路遥

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。