2025年8月8日,中外涂料网注意到,立邦涂料控股有限公司(简称“立邦涂料”)正式发布2025年半年度业绩报告。财报显示,在完成重大战略收购后,公司整体业绩呈现出收入稳健增长、利润大幅提升的态势。

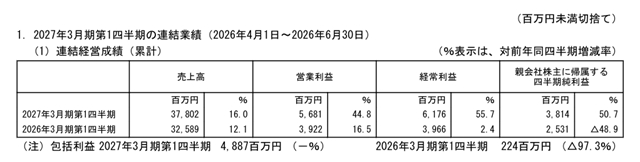

具体来看,由于2025年3月成功收购全球专业配方制造商AOC, LLC及其旗下企业群(以下简称”AOC”)所带来的业绩贡献等多重因素影响,集团合并销售收入约为415亿元,较上年同期增长4.3%;更值得注意的是,归母净利润约为42.61亿元,同比增幅高达34.4%,展现出强劲的盈利增长能力。

1

各业务板块的运营表现与分析

特别说明的是:自本中期合并会计期间起,立邦基于业务结构调整,新增”AOC”作为独立报告板块,以更清晰地反映各业务单元的实际运营情况。

日本本土市场:稳健增长彰显韧性

在日本市场,立邦三大主营业务呈现出差异化发展态势。汽车涂料销售收入方面,受益于国内汽车产量在经历上年同期下滑后的明显反弹,该业务板块表现超出上年同期水平。工业涂料领域则呈现出”价升量稳”的特点,虽然通过产品提价策略逐步显现效果,但由于整体市场环境仍处于低迷状态,销售收入基本与上年同期持平。通用涂料业务的发展则面临较大挑战,尽管公司通过持续推广新产品等高附加值产品来扩大销售,但在物价持续高企的宏观环境下,装修工程需求显著萎缩,导致该业务未能达到上年同期水平。综合来看,日本板块实现合并销售收入1006.44亿日元,同比增长3.5%。在营业利润方面,得益于收入增长及销售管理费用率的有效控制,合并营业利润达到99.12亿日元,同比提升9.5%,展现出良好的成本管控能力。

NIPSEA区域:收入承压但利润改善显著

NIPSEA作为立邦在亚洲地区的重要业务单元,呈现出”收入下滑但利润提升”的独特局面。在汽车涂料业务方面,虽然泰国汽车产量低于上年同期,但由于中国汽车产量同比增长且面向中国本土汽车制造商的销售表现尤为强劲,整体收入仍实现同比提升。通用涂料业务则面临较大压力,尽管马来西亚、新加坡等核心市场的销量保持增长,但亚洲其他地区消费者信心持续走弱导致市场环境整体疲软,使得该业务收入不及上年同期。该板块最终实现合并销售收入4383.79亿日元,同比减少4.3%。值得关注的是,通过原材料成本率的持续优化及各项降本措施的有效落实,合并营业利润逆势增长12.0%,达到691.33亿日元,展现出卓越的运营效率。

DuluxGroup板块:欧洲市场拖累整体表现

DuluxGroup的业务发展面临较大挑战。通用涂料销售收入方面,虽然在太平洋地区通过提升市场份额和产品提价取得一定成效,但欧洲市场(特别是法国)的持续疲软严重拖累了整体表现。其他周边业务同样不容乐观,受太平洋地区家装市场低迷及欧洲ETICS(外墙保温系统)需求不振的双重打击,销售收入较上年同期有所下滑。该板块合并销售收入为1886.10亿日元,同比减少5.0%;合并营业利润为183.59亿日元,同比微降1.1%,降幅相对可控。

美洲地区:双重压力下的业绩回调

美洲市场整体表现欠佳。汽车涂料业务直接受到当地汽车产量下降的影响,销售收入不及上年同期。通用涂料业务则面临更为复杂的局面,美国经济不确定性加剧和住宅市场持续低迷共同导致需求萎缩,收入同比下滑。该板块合并销售收入为600.41亿日元,同比减少4.8%;合并营业利润为39.05亿日元,同比降幅达19.4%,反映出该区域面临的经营压力正在加大。

新并入的AOC板块:业绩贡献显著

作为立邦最新收购的战略资产,AOC自2025年3月起正式纳入集团合并报表。在报告期内,受宏观经济环境恶化影响,其周边业务的市场需求有所下降。尽管如此,AOC仍贡献了647.53亿日元的合并销售收入和高达230.20亿日元的合并营业利润,展现出优异的盈利能力,这也印证了立邦并购战略的有效性。

2

中国市场的战略表现:收入下滑但利润逆势增长

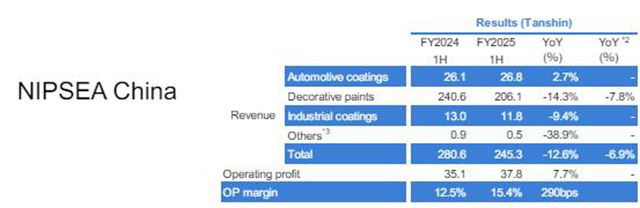

作为立邦全球布局中最重要的战略市场之一,中国地区的业绩表现备受关注。今年上半年,立邦中国实现营收约120亿元,同比下滑12.6%;但令人瞩目的是,营业利润约为18.44亿元,同比增长7.7%,呈现出”量缩利增”的独特发展态势。

深入分析第二季度表现可以发现,立邦中国二季度营收约为57.42亿元,同比下滑21.7%。这主要源于TUC和TUB两大业务同时受到中国房地产市场持续低迷的冲击。然而,通过原材料成本率的持续优化和降本措施的有效实施,营业利润约为9亿元,同比增长3.1%,延续了利润增长的良好势头。

从具体业务线来看:第二季度,在汽车涂料领域,尽管日系车企在中国市场的生产表现疲软,但在中国整体汽车产量同比增长9%的有利环境下,通过加强对本土汽车制造商的业务拓展,该业务仍实现了收入增长。通用涂料方面则面临较大压力:TUC业务因公司主动提高授信管理标准导致销量下降,收入减少11%;TUB业务受房地产行业深度调整影响,收入降幅达19%。工业涂料业务同样表现不佳,普通工业涂料及粉末涂料需求疲软导致收入下滑。

3

全年业绩展望与战略定位

中外涂料网了解到,在今年4月发布的”中期经营方针”中,立邦系统性地阐述了其”资产整合者”商业模式的升级路径。这一战略定位将公司定义为通过持续积累优质资产推动每股收益(EPS)稳健增长,最终实现股东价值最大化(MSV)的行业整合者。该战略框架包含三大核心支柱:跨地域、跨行业的广泛资产整合能力;严格筛选低风险高回报并购标的的决策机制;以及集团内部技术、销售网络与采购渠道的协同共享体系。

特别值得关注的是,立邦强调其并购战略具有高度的灵活性——不受地域、行业或规模的限制,但同时始终坚持风险与多元化的动态平衡。这种审慎而进取的扩张策略,使得公司在2024年全球经济增速放缓的大环境下,仍能保持并购项目首年即盈利的优异记录。其中,对AOC的成功收购正是这一战略的典范案例,从本次半年报来看,AOC的业绩贡献已远超预期。

在中国市场的战略定位方面,立邦展现出长远的眼光。公司明确指出,尽管当前中国涂料行业整体处于调整周期,但通过精准把握结构性机遇,仍实现了利润逆势增长。这种判断基于对中国市场深层次的理解:在建筑涂料领域,中国正逐步进入”存量房时代”,但人均消费量仅为发达国家的50%-60%;汽车涂料市场的人均保有量也仅有发达国家30%的水平,这意味着巨大的增量发展空间。基于此,立邦将中国定位为”高吸引力增长引擎”,暗示未来可能进一步加大资源投入。这一战略判断与多家行业研究机构的数据相吻合——普遍预测中国涂料市场在未来五年仍将保持全球最快增速之一。

关于全年业绩预测,立邦表示维持4月发布的”关于业绩预测修正的通知”。公司预计,在AOC合并效应、汇率变动预期调整以及部分固定资产出售等因素的共同作用下,2025年全年营收有望同比增长11.1%至约887亿元,较2月预测值上调4.6%。归母净利润预计达到79亿元,同比增长27.2%。若这一预期得以实现,立邦有望在2025财年冲击全球涂料行业前三强的地位,标志着公司发展进入全新阶段。

针对2025年第三季度及之后的经营环境,立邦给出了专业研判:截至7月底,受多重因素影响,原油价格较6月末上涨6.5%,石脑油现货价格也同步上涨7.6%。虽然地缘政治因素和汇率走势仍存在较大不确定性,但在全球经济持续低迷的背景下,预计原油/石脑油需求将保持疲软态势。

在中国市场,由于国际贸易环境变化导致的需求下降,以及本地供应商通过提价和减产等措施应对利润率压力,多种因素相互交织,预计原材料价格将趋于稳定。日本市场方面,在汇率波动持续的背景下,预计供应商将继续寻求合理提价以转嫁成本压力,这一趋势短期内不会改变。就立邦整体而言,由于不同地区和原材料存在价格波动差异,预计原材料成本比率将保持相对稳定,不会出现大幅波动,这为公司持续盈利提供了有利条件。

文章来源:中外涂料网

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。