在商业世界,“断舍离”和“买买买”同样重要。

你能想象吗?一家上市公司,把控股子公司75%的股权+621.88万元的债权,打包只卖了1块钱!

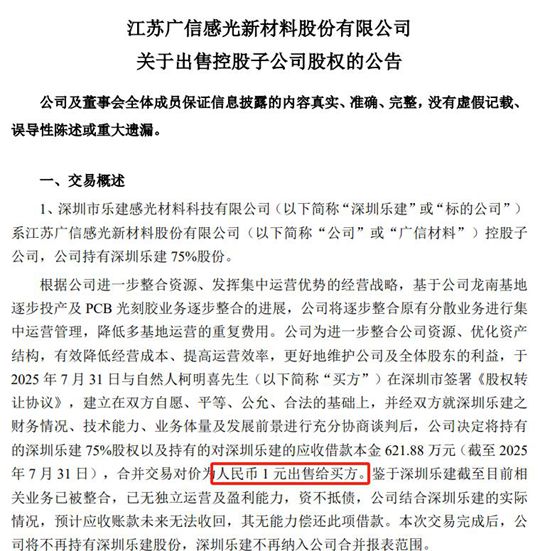

8月1日,广信材料发布公告,宣布将旗下子公司深圳乐建75%的股权,以及公司对深圳乐建的621.88万元借款,以1元人民币的价格,卖给了一个叫柯明喜的香港商人。

这听起来像不像“白送”?但看似“亏本”的1块钱买卖,背后却藏着一家上市公司的精明算计。

01

广信材料是A股上市公司,主营光刻胶、涂料、油墨。对深圳乐建的持续投入,和深圳乐建的持续亏损,一直在拖累广信材料的业绩。

2024年广信材料实现营收5.18亿元,净利润-3207万元,同比下降564.96%。

深圳乐建是广信材料在2020年成立的子公司,主要做PCB(印刷电路板)光刻胶业务,属于广信材料在华南地区的重要布局。

但短短几年后,这家公司就从潜力股变成了负担,从香饽饽变成了烫手山芋。

公告显示,深圳乐建是一家资不抵债的亏损企业。

2024年底,深圳乐建净资产-537万元,亏损170万元。

2025年上半年,情况不但没好,反而更糟。净资产-611万元,营收缩水96%,只剩63万元,亏损72.5万元。

更惨的是,广信材料还曾借给深圳乐建621.88万元,但对方根本还不起。

深圳乐建不仅不赚钱,广信材料还要不断“输血”,一直在业绩上拖着广信材料的后腿。这已经不是鸡肋,而是在将广信材料拖下水的负重。

02

既然深圳乐建资不抵债、业务萎缩、欠款难收,那广信材料为什么不直接“注销”它,而是要“1块钱甩卖”呢?

1.避免继续“失血”

如果继续留着深圳乐建,公司每年还要承担它的运营成本、债务风险,甚至可能因为它的亏损拖累整体业绩。现在卖掉,虽然只值1块钱,但至少能止损,避免继续“失血”。

2.聚焦核心业务

广信材料的主营业务是PCB光刻胶,但之前在深圳、龙南等多地布局,导致管理成本高、效率低。现在龙南基地逐步投产,公司决定把分散的业务集中管理,减少重复运营。

3.留之无用

它的业务已经被整合进其他子公司,单独运营没有市场优势,留着也没价值。

4.交易对方愿意接盘

虽然柯明喜是失信被执行人(因民间借贷纠纷被法院列为“老赖”),但他仍然愿意花1块钱买下这家公司。

03

75%股权+621.88万债权,只卖1块钱。买卖双方都觉得划算。这恰好就是广信材料发起这场1块钱交易的精明之外。

深圳乐建每年亏损100多万,卖掉后不再拖累广信材料业绩,财报数据会明显改善。

621.88万借款虽然大概率收不回来,但至少债务责任转移给了买家,广信材料不用再承担风险。

甩卖深圳乐建后,广信材料可以将资源聚焦核心业务,提高整体运营效率。

从买家柯明喜的角度看,交易完成后,他将对深圳乐建100%控股。1块钱买下这家公司,哪怕它资不抵债,也不算亏。

文章来源:中外涂料网

责任编辑:李德胜

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。