近日,中外涂料网获悉,10月14日,因江苏扬瑞新型材料股份有限公司(以下简称“扬瑞新材”或“公司”)已完成财务资料更新,根据《深圳证券交易所创业板股票发行上市审核规则》第六十六条的相关规定,深交所恢复扬瑞新材发行上市审核。东兴证券为其保荐机构,拟募资3.5亿元,目前公司已回复了第二轮问询。

据中外涂料网了解,扬瑞新材主业为食品饮料金属包装涂料的研发、生产和销售,主要产品包括三片罐涂料、二片罐涂料和易拉盖涂料等,被应用于包括红牛、露露、旺旺、娃哈哈等知名饮料、啤酒、食品的金属包装,年销售达到10000吨以上。

值得注意的是,这并非扬瑞新材首次申请上市。早在2017年扬瑞新材就曾递交过招股书,但在2019年首发申请被否。然而再度“卷土重来”向创业板发起冲击的扬瑞新材,却依然带着诉讼、客户集中度、大客户业务纠纷、营业收入等前次IPO申请被否的问题。

曾遭“老东家”PPG多次讨伐

据扬瑞新材IPO招股说明书(申报稿)显示,陈勇,1968年1月出生,持有扬瑞新材60.10%的股份,为扬瑞新材实际控制人。

1989年7月,陈勇毕业于青岛化工学院,高分子材料系橡胶工程专业。1998年11月进入苏州PPG包装涂料有限公司工作,2006年4月起任苏州PPG销售总监,2008年至2012年1月任苏州PPG中国区市场总监。

中外涂料网注意到,在2006年6月30日,陈勇作为发起人之一参与设立扬瑞有限(扬瑞新材前身),并以29.50%的出资额名列第一大股东。但早在2007年1月,为了防止出现商业机密的泄露与同业竞争,苏州PPG方面与陈勇签署有保密和竞业禁止相关条款。正是因为有上述保密和竞业条款的存在,陈勇于2007年 3 月 10 日与其弟媳王维签署《股权转让协议》,将所持扬瑞有限 29.5%的股权全部转让,名为转让,实则为代持,王维并未为股权转让交缴任何款项。

在2008年,陈勇升任苏州PPG中国区市场总监之后,扬瑞新材主业正式转型为研究生产食品饮料金属包装涂料产品,这与苏州PPG的业务几乎完全重合。直到2012年1月,扬瑞新材无论是产值还是市场份额渐成规模,陈勇也正式从苏州PPG离职。

“身在曹营心在汉”,陈勇在苏州 PPG 包装涂料有限公司任职高管时,突破竞业限制在外设立同业公司,引起老东家PPG的不满,多次对他进行“讨伐”,将其及公司诉至法院。苏州PPG认为陈勇及公司违反公司保密协议,涉嫌以不正当竞争方式,获取本属于PPG公司的商业机会。

陈勇与PPG之间的诉讼,也引起了深交所的高度重视。对此,扬瑞新材在问询函中回应到,在前次诉讼过程中,苏州 PPG 因向法院提交的证据材料不足以证明其诉讼请求,主动申请撤诉;在第二次诉讼中,苏州市虎丘区人民法院出具《民事判决书》((2020)苏 0505 民初 2243 号),确认原告苏州 PPG 无法证明发行人和陈勇实施了侵权行为,因此驳回原告苏州 PPG 的全部诉讼请求。2020年10月30日,苏州PPG不服一审判决,于2020年10月30日向苏州市中级人民法院提起上诉。2021年6月30日,江苏省苏州市中级人民法院已对发行人与苏州 PPG 的上述诉讼案件作出终审判决。根据(2020)苏 05 民终 11748 号《民事判决书》,苏州 PPG 的上诉请求已被驳回,维持原判,二审诉讼费由苏州 PPG承担。2021 年 7 月 15 日,苏州市虎丘区人民法院出具了(2020)苏 0505 民初2243 号之二《民事裁定书》,解除了对发行人名下位于常州市新北区东港三路以东、东港一路以北土地使用权(证号:苏(2017)常州市不动产权第 0059604号)的保全措施。

根据苏州PPG与发行人和陈勇的诉讼情况,该等诉讼不涉及发行人的资质、专利和相关技术,亦不涉及发行人的产品;截至本问询函回复出具日,该等诉讼已经终结,相关土地使用权已解除冻结,不存在权利限制情形,不存在影响发行人的正常生产经营的情形。该等诉讼主要基于发行人实际控制人陈勇在苏州PPG 任职期间签署的竞业禁止条款。因此,针对该等诉讼事项,亦取得了实际控制人陈勇出具的承诺函,承诺全额承担苏州 PPG 诉讼事项可能给公司带来的全部经济损失,包括但不限于公司因该等诉讼而应当支付的损害赔偿、诉讼费、律师费和其他全部费用,保证公司不会因为该等诉讼而受到额外的损失。

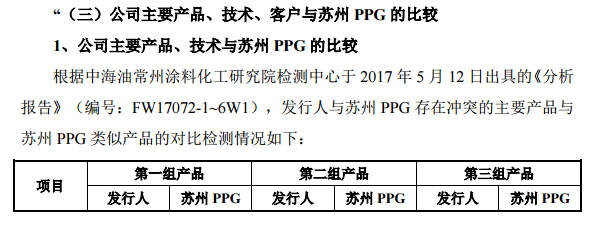

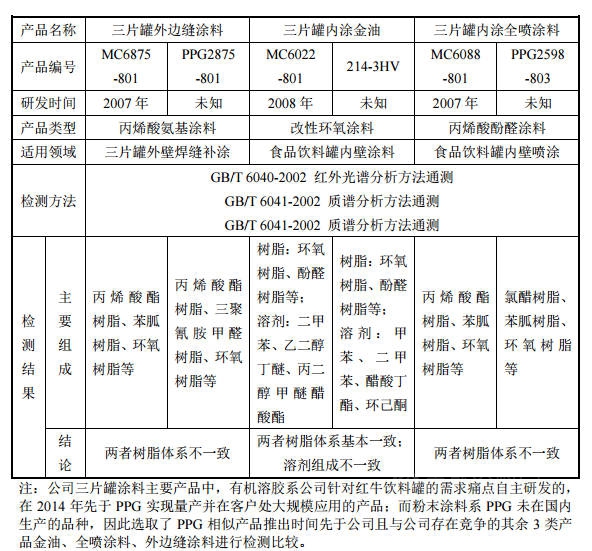

同时,扬瑞新材称,公司主要产品系自主研发,其主要产品和苏州 PPG 相类似产品之间在成分组成和配方体系方面存在显著差异。

对食品饮料金属包装涂料企业而言,核心技术主要体现为涂料关键成分配方,发行人与苏州 PPG 的技术差异也主要体现在各自所采取的产品配方上。发行人所开发的金油、全喷涂料、外边缝涂料等主要产品配方体系主要是通过参考文献资料和相关原材料供应商提供的开发支持,经过实验室不断探索树脂、溶剂、助剂、填料等成分的选型、配比和调试,再在客户试车过程中逐步优化所得,往往需要经历多个配方版本的迭代,才能形成目前的产品配方体系。在相类似产品上,由于发行人在自主研发的过程中,所采取的技术路线和实现方案不同于苏州 PPG,因此双方在具体的树脂选型、溶剂组成等方面存在实质性的差异。

主营业务大幅下滑

资料显示,扬瑞新材主要从事功能性涂料的研发、生产和销售,其中食品饮料金属包装涂料为公司现阶段主要的产品领域,包括三片罐涂料、二片罐涂料和易拉盖涂料等,最终应用于包括红牛、养元、露露、旺旺、娃哈哈、银鹭、加多宝、王老吉、雪花啤酒、百事可乐等知名饮料、啤酒、食品品牌的金属包装。

在财务方面,2018-2021年上半年,扬瑞新材的营业收入分别为2.77亿元、3.11亿元、3.55亿元和2.14亿元,归母净利润分别为6733.95万元、6562.6万元、8288.46万元和3546.94万元。

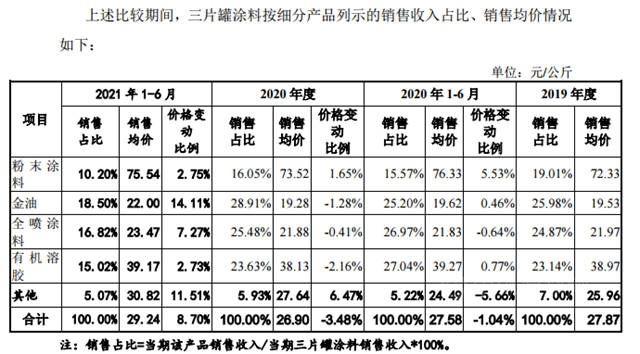

其中,主营业务三片罐内涂产品的销售收入分别为 21782.13 万元、21457.28 万元、22496.19 万元和 8853.90 万元,占公司主营业务收入的比例分别为 82.25%、77.57%、72.42%和 65.24%。同时,2020 年 1-6 月,三片罐涂料的销量和销售价格均同比下降。

对此,扬瑞新材解释称,2020年1-6月,公司三片罐涂料的销量为3385.15 吨,同比2019 年1-6月下降 17.83%;公司三片罐涂料的销售均价为 27.58 元/公斤,同比2019年下降1.04%。

2020年1-6月,公司三片罐涂料的销量同比下降的原因为 2020 年第一季度受新型冠状病毒肺炎疫情的影响,公司终端客户中养元、露露等蛋白质饮料的销量有所下降,终端客户销售的大幅下降导致公司部分下游直接客户的订单需求下降,例如公司对昇兴集团的销量同比下降 68.26%,公司整体三片罐涂料销量同比下降 17.83%。但随着 2020 年下半年国内疫情防控形势好转,客户生产、销售活动恢复正常,公司三片罐销量得到修复。公司 2020 年三片罐涂料的销量为9049.45 吨,同比 2019 年增加了 4.54%,不存在销量显著下降的情况。

同时,公司近年来逐渐发力二片罐涂料、易拉盖涂料,持续投入油墨、3C涂料等新产品的开发,上述领域的市场容量较大,未来将成为公司新的收入和利润增长点。综上所述,公司所处行业及下游行业发展情况良好,食品饮料金属包装涂料、油墨和 3C 涂料等产品未来需求具备可持续性,因此,公司未来经营业绩具有稳定性。

客户集中度较高 大客户存诉讼隐患

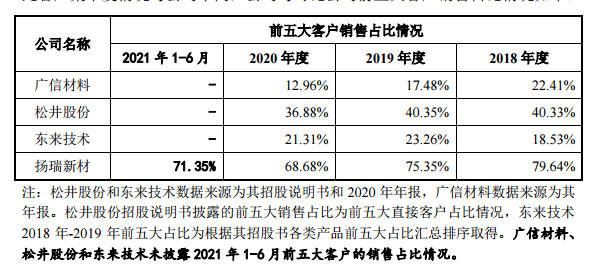

值得一提的是,扬瑞新材的客户集中度较高,虽然目前公司的主要客户均为国内知名食品饮料金属包装企业,业务关系相对稳定,但是如果公司的主要客户流失或者主要客户涉及诉讼、纠纷等情形造成较大经营变化,将对公司生产销售造成一定影响。

数据显示,2018-2021年上半年,扬瑞新材对前五大客户的销售收入为2.2亿元、2.34亿元、2.43亿元和1.52亿元,占公司主营业务收入的比例分别为79.64%、75.35%、68.68%和71.35%。

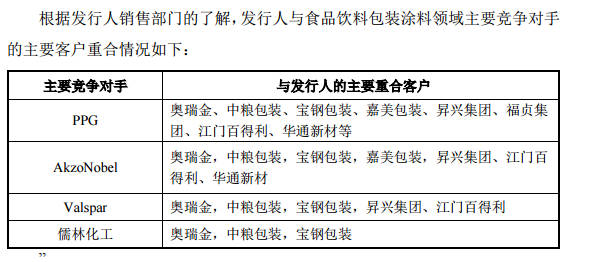

对此,扬瑞新材表示,在食品饮料金属包装涂料领域,公司的主要竞争对手为PPG、AkzoNobel、Valspar 及儒林化工。根据公开资料显示,三片罐市场则主要集中于国内的奥瑞金、嘉美包装、昇兴集团、福贞集团、吉源等公司,合计产量占比约 70%;而在二片罐市场,“奥瑞金+中粮包装+波尔”、“昇兴集团+太平洋制罐”、宝钢包装等三大联合主体的市场占有率约 69%。由于下游金属罐市场格局非常集中,因此可以合理推断,在面向这样的下游客户格局时,主要竞争对手的客户集中度也会保持在较高水平。

据中外涂料网了解,2018-2021年上半年,奥瑞金为杨瑞的第一大客户,公司向其销售的产品主要用于红牛饮料罐,收入占比分别为46.50%、39.21%、35.73%和32.34%。

报告期内,扬瑞新材积极开拓新客户,新增多个重要的大客户,2018 年以来新进入前十大客户范围的客户包括华通新材、江门百得利、公牛电器,其中不乏下游知名客户。从数据上来看,随着其他新增客户收入增长,公司对奥瑞金的销售占比已经从 2018 年的 46.50%下降至最近一期的 32.34%,奥瑞金对公司收入的重要性水平有所下降。相应地,向奥瑞金销售的用于中国红牛的相关涂料产品销售收入占比也从 2018 年的 26.72%下降至最近一期的 17.90%。

针对奥瑞金核心客户中国红牛诉讼纠纷相关的经营风险,公司也在报告期内采取了积极、主动的应对措施,其中最重要的举措是凭借公司在高端功能饮料涂料领域所积累的研发经验,通过稳定的产品质量和高效的服务响应,于 2018年10月通过了泰国红牛的涂料认证,成为昇兴集团的安奈吉饮料罐内涂涂料的主要供应商,2019 年、2020 年泰国红牛饮料罐相关涂料的收入贡献均达到 1000万元以上,形成了重要的订单补充,也使得公司在应对中国红牛相关订单不确定性的风险上更具主动性。未来,公司将努力开拓更多功能性涂料领域下游客户,拓宽销售渠道,将进一步降低奥瑞金在公司收入中的比重。

事实上,除了上述问题,扬瑞新材还面临着核心技术、资金流水、相关交易、毛利率,关联交易等问题。面对诸多问题缠身,扬瑞新材此次再创IPO能否成功,中外涂料网将继续关注。

文章来源:中外涂料网

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。