10月27日东方雨虹三季报不达预期,股票跌停,科顺跌了6.71,凯伦微涨,从前三季度的财务报表看出,三家营业收入增长都很快,科顺56.8亿,增长31%,应收账47亿;凯伦19.2亿,增长48%,应收账20.6亿;东方雨虹226.8亿,增长51%,应收账129.5亿。利润增长,科顺17%,凯伦约4%,东方雨虹约26%,都不及营业增长,三家毛利率基本为30个点,净利10%上下。

以上数字来源于以防水为主营业务的三家上市公司三季财报,老王结合当下市场,记录些思考。

1、防水整体蛋糕大了吗?

蛋糕做大,一是单价提升,二是市场增量。

无论是南方还是北方,总体防水造价可以确定没有提升,大家心知肚明,防水市场还有恶化趋势:材料方面,头部企业靠产能优势、资金优势在传统产品上降维打击,甚至恶性竞争,竞争不过的部分企业,他们有一定实力,做“差异性产品”,做越来越薄的材料,降低成本,然后方案“优化”,销售压力迫使其他中小企业跟随,所以纵观太多的“新产品”一代不如一代。施工方面,队伍以更零散的形式出现,三人一组,五人一队,单位价格压低的同时,质量更难以承保。

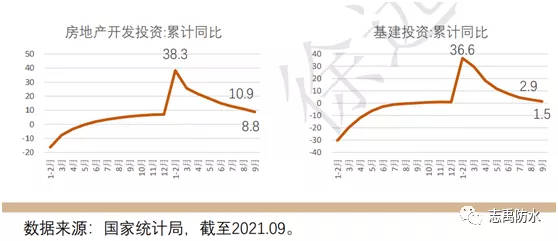

关于市场增量,房地产开工下降,基础建设减少,这是不争事实。

图片来源:北京大学徐远教授课件

在整体防水市场蛋糕减少的同时,头部企业尤其是具有资金成本优势的企业加速扩张,导致相当比例防水企业生存困难,受影响程度依次为大型、中型、小型,但似乎这是必由之路,不会以个人意志转移,它符合社会的经济规律:集约化生产,否则也不会有那么多的跨行并购,“野蛮人”是规律的产物,是行业发展的必然。要想在未来“二八定律”时代活的好吃的饱的中小企业,真得有两把刷子,也就是必须具备所谓的核心竞争能力。

2、应收账款一如既往。

防水这个买卖不是什么好行当,以凯伦为例,欠的比卖的还多,东方雨虹最少,也达到了一半以上欠款,当然这应该包含以前应收账,就目前市场来看,没有资金是玩不起的,无论是企业还是代理商或是小包工头,有资金且要低息,所以,上市企业趋之若鹜。

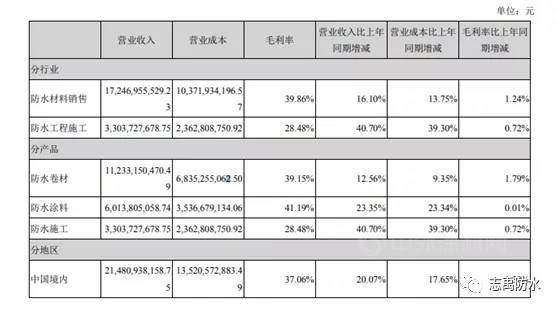

图片来源:凯伦股份2021年三季度财报

3、利润没有那么高。

受沥青等原材料价格上涨影响,毛利率比上年度低了约10个点(约30%),和其他建筑工业产品水平相差不多,比如水泥、石膏板,但净利润低出5个点以上,这和市场竞争激烈有关,说白了就是市场没有达到一定的集中度,价格涨不上去。

沥青期货指数 图片来源:网络

在双包工程中,工程利润是不如卖产品利润的,在东方雨虹2020年报中有所体现,施工是28%毛利,材料约为40%毛利,这也是众多头部企业施工远远低于材料销售产值的原因,由此,所有打“系统供应商”的牌子的企业真应该照照镜子,渗漏降低的系统应该是设计+材料+施工+维护管理,结果是做不渗漏或少渗漏的工程,终点是解决客户渗漏问题,而不是设计+施工=销售材料,暂时结果可能一样,但思维是反向的。

图片来源:东方雨虹2020年度财报

4、还能增长多少?还能增长多久?

原来防水行业统计产值约为3000亿,老王怀疑统计数据,一是统计方法,二是统计来源。但凡在行业几年,可以用手指数数2021前十家防水企业也就大约500亿产值,后面的企业还有几个前十的产量?一个?两个?三个肯定是瞎说的,空间就在顶多1500亿里折腾,由此,能支撑出多少家多少市值的企业?

身处防水后时代的环境,从材料企业到施工队伍,悲观因素很多,但放眼望去,似乎相比其他行业也没有那么差,人不住树上,就有防水,防水本质上是必须行业,只不过赚钱没有以前那么容易了,需要好好学习,天天向上,为客户提供货真价实的服务。

文章来源: 志禹防水

责任编辑:陆虎

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。