7月3日,船舶涂料龙头中涂化工在当日收盘后发布了2027财年(2026年4月至2027年3月)全年业绩预测修正公告。

这是继2026年5月仅以区间形式给出销售额模糊预测后,中涂化工首次给出全项目的全年业绩数值预测。

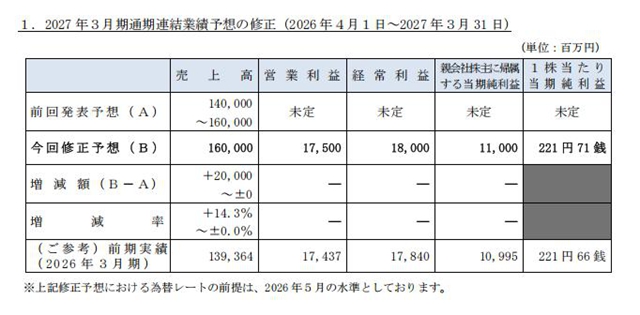

根据公告,中涂化工对2027财年全年业绩的预测为:销售额1600亿日元(约合人民币67.35亿元),较上一财年增长14.3%;营业利润175亿日元(约合人民币7.37亿元),较上一财年微增0.4%;归母净利润110亿日元(约合人民币4.63亿元),与上一财年基本持平。

从数据来看,中涂化工对2027财年的营收增长预期持乐观态度。中涂化工在公告中解释了此次将预测从“区间”转为“特定数值”的原因。

5月11日,受中东局势紧张影响,国际硫磺、钛白粉等关键原材料价格剧烈波动,海运通道也存在潜在风险。彼时,中涂化工仅给出了1400亿至1600亿日元的销售额区间,营业利润、归母净利润等关键指标全部标记为“未定”。

此次全面转正,核心原因在于风险敞口的收窄。公告明确指出,随着中东局势的阶段性缓和,原材料采购的不确定性已显著降低。公司管理层认为,当前已具备进行合理业绩测算的环境,因此决定取消“未定”,亮出全项指标。这种从“无法预测”到“精准指引”的转变,本身就是企业经营环境实质性改善的最强信号。

支撑1600亿日元销售目标的,是中涂化工两大核心业务板块实打实的“坚挺”表现。

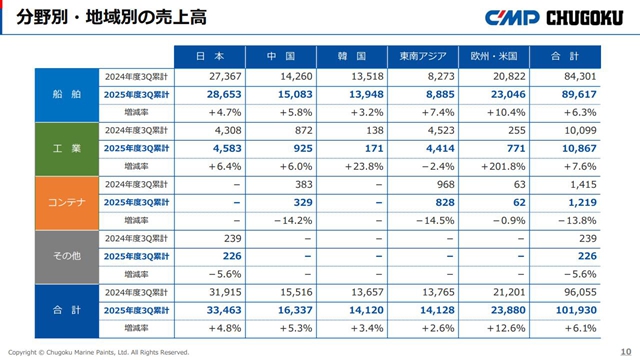

首先是核心引擎——船舶涂料业务。公告特别强调,新造船市场和修缮船市场(改装与维修)需求均保持旺盛。当前,全球航运业正全力应对国际海事组织(IMO)日益严苛的能效指标(EEXI/CII),这直接催生了对高性能船底防污涂料的爆发式需求。中涂化工凭借在低阻力、长效防污领域的技术积累,充分享受了这一红利。数据显示,得益于中日韩三国造船量的持续增长,2026财年前三季度,公司船舶涂料业务销售额已达896.17亿日元,同比增长6.3%。这种高确定性的订单流入,是全年营收增长14.3%的最强基石。

其次是工业涂料业务的稳健补充。中涂化工在中国市场,风电、桥梁及石化设施等基础设施建设持续推进,带动了重防腐涂料需求的稳定增长。2026财年前三季度,公司工业涂料销售额已达108.67亿日元,同比增长7.6%。特别是在高端工业防护领域,中涂化工的产品渗透率正在稳步提升,成为平滑船舶周期波动的重要稳定器。

在销售额大幅增长的同时,利润端却仅呈现微增态势,这背后是一场激烈的成本传导攻防战。

中涂化工在公告中坦诚披露,为了对冲原材料采购成本的显著上升,公司已于年内实施了销售价格调整策略。这是一次全链条的价格传导,从上游树脂、溶剂到中游成品,涨价因素最终体现在了终端售价上。正是这次“调价”,直接推动了销售额的账面增长。

然而,现实远比数字复杂。尽管销售价格上调,但利润空间依然受到挤压。除了原材料本身的价格上涨,物流费用、能源成本以及汇率波动等因素也在同步发酵。

此前,日本金融数据服务商IFIS Japan提供的分析师共识数据预测,中涂化工2027财年营业利润约183亿日元、归母净利润约131亿日元,公司最新预测低于市场一致预期。这说明,尽管公司对营收增长底气充足,但对成本端压力的评估比市场更为审慎。

中涂化工是全球船舶涂料第一梯队企业。2026年2月中涂化工宣布通过香港子公司收购迪恩特涂料(浙江)有限公司100%股权,预计2026年7月完成交割。迪恩特浙江基地主要生产汽车及工业车辆高性能环保涂料,设计年产能8400吨,中涂化工此举意在扩充在华产能以匹配船舶涂料销量增长需求。收购完成后,中涂化工在华工厂增至三家。

销售额+14.3%、利润基本持平的组合,恰如其分地刻画了中涂化工当前的战略窗口期。公司借助行业高景气扩规模、调价格、完善全球布局,同时承受原材料成本刚性上涨对盈利的侵蚀。在船舶涂料需求持续旺盛、行业集中度进一步提升的背景下,中涂化工能否在规模扩张与利润率修复间找到平衡点,将是下一阶段观察重点。

文章来源:中外涂料网

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。