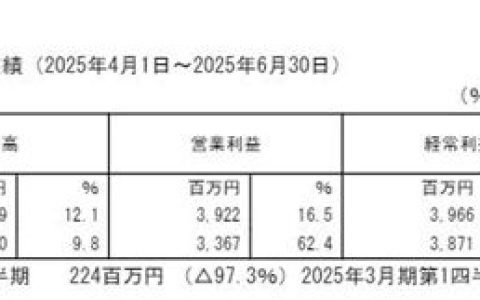

8月6日,中漆集团(01932.HK)发布盈利警告,根据董事会的现有初步资料及本集团截至2025年6月30日止6个月的未经审核综合管理账目,预期本集团于2025年6个月期间将录得介乎2800万港元至3200万港元的显著股东应占亏损(约合人民币2561万至2927万),而截至2024年6月30日止6个月的股东应占亏损则为1500万港元。

值得注意的是,2018年至今,中漆集团业绩已经连续第七年出现下滑。这一数据折射出涂料行业在房地产深度调整与价格战双重挤压下的生存困境。

01

市场寒流冲击,盈利全面承压

据公告,中漆集团业绩滑坡背后,主要由于以下因素:

首先,集团于2025年6个月期间的涂料产品销售收入显著下降。销售收入下降主要由于中国内地及香港经济放缓、房地产市场疲弱,以及涂料行业竞争激烈;其次,由于集团的涂料产品销售收入减少,导致毛利显著下降;最后,集团于中国内地的投资物业于2025年6个月期间出现公平值亏损,对比于2024年6月30日止6个月的投资物业的公平值收益为320万港元。

作为拥有93年历史的老牌涂料企业,中漆集团曾以“长颈鹿漆”“菊花漆”等品牌占据国内市场重要地位,2017年巅峰时期营收近10亿港元。然而,受中国内地及香港经济放缓、房地产市场持续低迷影响,其涂料产品销售收入在2025年上半年显著下降。

数据显示,集团营收已从2017年的9.96亿港元萎缩至2024年的3.21亿港元,降幅超67%,昔日巨头风光不再。

02

自救措施遇阻,市场寒意难消

面对严峻挑战,中漆集团并非无所作为。2024年,集团已尝试价格策略调整并加大采购激励力度,力图刺激销售。然而,在宏观经济的凛冽寒风之下,这些努力未能有效扭转颓势,中国内地市场的涂料产品销售依然遭遇断崖式下跌。

此外,公司在积极探索应对策略。一方面,加大研发投入,提高产品的环保性能和附加值,研发新型的水性涂料和低挥发性有机化合物(VOC)涂料产品,以适应市场对绿色涂料的需求。另一方面,优化市场布局,加强在新兴市场的开拓力度,特别是在基础设施建设仍有较大发展空间的地区,以及农村和乡镇市场的建筑涂料需求挖掘。

中漆集团的困境,或许是行业结构性矛盾的集中爆发的一个缩影。在房地产深度调整、价格战白热化、绿色转型滞后的三重压力下,传统涂料企业的生存逻辑正在重构。2025年,旧改市场释放的千亿级需求、绿色技术革命、智能化生产带来的效率跃升,都在重塑行业格局。

涂料行业资深观察员林国建认为,中漆集团唯有打破“依赖投资物业”的路径依赖,在技术研发、产品结构、服务模式上实现根本性变革,方能在这场生死攸关的行业洗牌中找到生机。

文章来源:中外涂料网

责任编辑:毛新寰

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。