2023年营收267.65亿元的龙佰集团,按照产能计算,是全球最大硫酸法钛白粉生产商,全球第三大、中国第一大氯化法钛白粉生产商。截至2023年底,龙佰集团钛白粉产能151万吨/年,海绵钛产能5万吨/年,规模均居世界前列。公司位于河南省焦作市的生产基地是全球单一厂区产能最大的钛白粉生产基地,钛白粉年产能65万吨。

不过,即使是第一大钛企,也有实力不俗的劲敌在其优势领域跑马圈地,抢地盘布局,还有不甘心错失地盘的海外巨头反扑。

中外涂料网注意到,作为涂料上游主要原材料的钛白粉行业,继坤彩科技2022年30亿投建20万吨氯化钛白粉项目投产加入战局,第二大钛企中核钛白现有产能近55万吨/年而规划产能是70万吨/年,今年又有万化化学通过全资子公司万华电池受让铜化集团所持安纳达15.2%股权,钛白粉行业全球战况愈加激烈。投资扩产、收购跨界、关闭工厂转型等动作不断,向龙佰的钛白粉霸主地位发起挑战。

01

6万吨、20万吨钛白粉项目接踵而来

3月7日,鲁北化工披露对外投资公告称,为提高公司钛白粉产能,提升公司钛白粉市场占有率,增强产品竞争力和盈利能力,完善公司战略布局,公司全资子公司山东祥海钛资源科技有限公司拟投资7.19亿元建设年产6万吨氯化法钛白粉扩建项目。

公告显示,鲁北化工计划在现有6万吨/年氯化法钛白粉厂区(即祥海科技)内,依托现有的建构筑物安装设备和配套的公辅设施,扩建6万吨/年氯化法金红石型钛白粉装置,新增设备172台(套)。

鲁北化工2023年财报显示,实现营收49.94亿元,而钛白粉业务贡献的营收为32.75亿元,是占据绝对优势的第一大业务板块,占比超过六成。

5月6日,广东美联新能源及高分子材料产业化建设项目在达州市宣汉县开工,计划总投资100亿元,致力于打造全球最大的色母粒一体化生产基地和重要的新能源材料生产基地。今后,他们还将充分利用宣汉县丰富的硫磺和天然气资源,延伸园区硫化工产业链条,构建形成硫磺—硫酸—钛白粉—色母粒—新能源材料综合利用循环经济产业链。

▲四川新闻联播报道截图

▲四川新闻联播报道截图

项目选址普光化工园区,计划分三期建设。一期计划投资30.5亿元,建成后能年产80万吨硫酸、20万吨钛白粉、30万吨色母粒(新型高分子材料专用着色剂)、10万吨水处理剂,计划建设工期18个月。建成投产后,预计实现年销售收入50亿元,利税5亿元,提供就业岗位800个。

根据钛白粉产业技术创新战略联盟统计,2023年国内钛白粉产量416万吨,较去年增长26万吨。2023年,我国钛白粉行业具有正常生产条件的全流程型钛白粉生产企业共42家,其中产量增加的有28家,占比为66.67%。

另有预测称,2024年国内钛白粉产能将达到600万吨,月度产量将突破50万吨。

02

关停、涨价!海外巨头的转型反扑

据海关数据显示,2023年中国进口钛白粉累计8.45万吨,同比下降30.68%,出口钛白粉累计164.17万吨,同比增长16.77%,钛白粉出口大幅增长的主要原因在于海外厂商的退出。

由于成本高企、设备老化等情况下,不少海外巨头有的加快退出钛白粉市场,有的则推出商业转型,伺机反扑。

2023年8月,科慕永久关闭在中国台湾地区的钛白粉基地,该基地产能主要面向亚太地区市场。

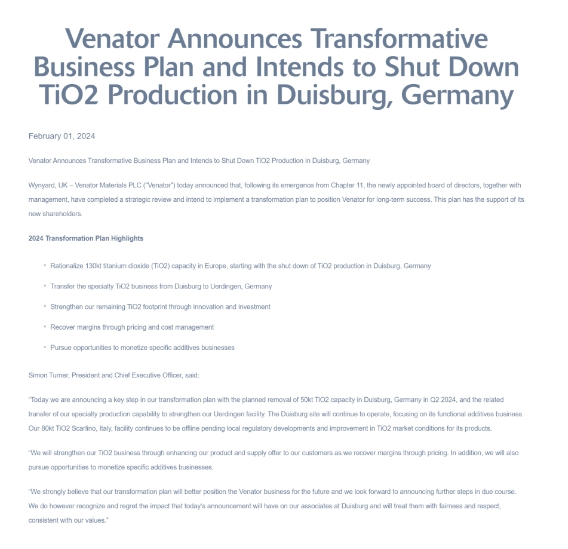

2023年7月,泛能拓(Venator)因应公司产品需求大幅下降以及原材料和能源成本上升等因素,宣布破产重组。值得警惕的是,泛能拓于今年2月正式宣布商业转型计划,将于2024年关闭位于德国杜伊斯堡的钛白粉工厂。

转型计划中,泛能拓总裁兼首席执行官Simon Turner表示,计划在2024年第二季度拆除德国杜伊斯堡年产能5万吨钛白粉产能,并转移专业生产能力加强德国的乌丁根工厂。杜伊斯堡工厂将继续运营,专注于其功能性添加剂业务。位于意大利斯卡利诺的8万吨钛白粉工厂继续处于停产状态,等待当地监管的发展和其钛白粉市场状况的改善。同时,公司还将通过提高产品质量和稳定供应来保证钛白粉业务发展,同时调整价格来回收利润。此外,还将寻求将特殊添加剂业务货币化的机会。

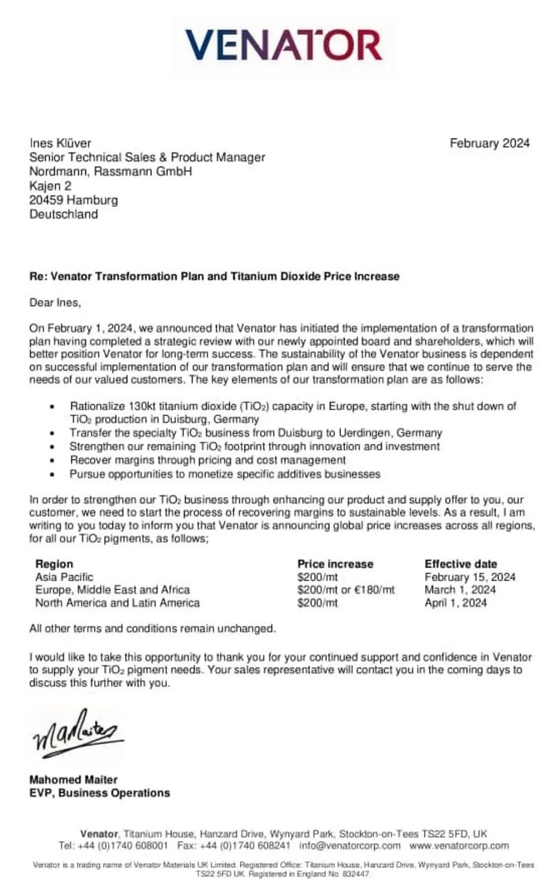

2024年伊始,泛能拓宣布将在全球范围内上调钛白粉销售价格。自2月15日,亚太地区价格上涨200美元/吨;自3月1日,欧洲、中东和非洲价格上涨200美元/吨或180欧元/吨;自4月1日,北美洲和拉丁美洲价格上涨200美元/吨。

海外巨头的退出和转型,此消彼长,中国钛白粉企业海外市场份额继续提升。

根据龙佰集团年报,2023年,龙佰集团共生产钛白粉119.14万吨,同比增长20.36%。销售钛白粉115.89万吨,同比增长24.93%。销售占比中,国内销量占比43.53%,国际销量占比56.47%。龙佰集团目前是国内最大的钛白粉出口企业,年出口量占中国钛白粉出口量比例30%至40%,并有持续增长之势。

03

钛白粉大战白热化!兼并重组或成新常态

中外涂料网还注意到一个现象,以钛白粉为主营业务的龙佰集团、安纳达、中核钛白、金浦钛业、惠云钛业等5家上市钛企,全部都在规划建设磷酸铁新能源材料项目,用以充分消化钛白粉生产过程中的硫酸亚铁等副产品,延伸磷酸铁、硫酸、硫酸铵、铁粉等钛白粉产业链多元化业务,增加产品附加值,形成公司新的业绩增长点。

钛白粉产业技术创新战略联盟秘书长毕胜此前曾公开提醒,随着绿色新能源电池材料产业的兴起,大批磷酸铁或磷酸铁锂项目正在建设或筹建,将导致钛白粉产能激增,加剧钛矿供需矛盾,届时钛白粉市场前景令人堪忧,各方应对此高度关注并做及时调整。

毕胜认为,2024年已经完成的新建并已投产的项目,或在建的即将投产的钛白粉投产项目有多处。此外,还有借新能源材料名义而上马的新建或扩建的硫酸法项目。即使上述扩产项目的一部分能实现,未来两年至三年后,全国的钛白粉总产能将至少提升到750万吨,占全球总产能的三分之二。

目前国内钛白粉市场已经呈现供大于求的局面。前期出台的新版产业政策已将钛白粉定义为产能过剩产业之一。

中外涂料网注意到一个数据,龙佰集团2023年生产硫酸法钛白粉80.40万吨,同比增长18.18%,氯化法钛白粉38.74万吨,同比增长25.18%。销售硫酸法钛白粉79.64万吨,同比增加22.15%,销售氯化法钛白粉36.25万吨,同比增加31.48%。

需要说明的是,随着国家对钛白粉产能的宏观调控,目前,钛白粉已经基本向大型化、集约规模化、智能自动化发展,同时因硫酸法生产工艺技术较为复杂、生产工序较长、三废治理难度大,使其成为国家限制类项目。

鲁北化工亦在2023年财报中提到,目前,我国实施的环保政策对硫酸法钛白粉进行严格控制,部分小型钛白粉和不具备污染处理能力的生产企业被迫关停,部分大型生产厂家开始向对环境污染更少、产品质量更好的氯化法生产钛白粉工艺转型,结构性过剩的现象得到缓解。

截至2023年底,我国氯化法钛白粉总产量达到69.2万吨,较上年同期增加19.5万吨,增幅为39.33%,占国内钛白粉总产量的16.63%。也就是说,虽然有所缓解,但国内硫酸法产能占比仍为80%以上,依然面临产能结构性问题。

钛白粉产业未来与挑战一是钛矿,二是市场。而加快淘汰落后产能,鼓励先进产能兼并重组,大幅削减生产商数量,进一步提升产业集中度,或将是钛白粉产业结构性改革的常态。

中外涂料网注意到,龙佰集团和中核钛白在2023年年报中对于公司发展战略,有一句极为相似的关键表达。中核钛白是“围绕‘十四五’规划相关纲领要点,坚持内生增长和外延并购的发展战略”;而龙佰集团是“公司坚持内涵式增长与外延式发展并重,既苦练内功,抓住机遇开展横向及纵向并购”。

就此来看,不仅车市大战、涂料大战,防水大战,钛白粉大战也是白热化。劲敌来了怎么办?拼内功、拼实力、拼拳头。

文章来源:中外涂料网

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。