5月19日,科顺股份发布《向不特定对象发行可转换公司债券募集说明书(注册稿)(修订稿)》(以下简称说明书),本次发行募集资金总额不超过人民币 21.98亿元(含发行费用),扣除发行费用后将投资于安徽滁州防水材料扩产项目、福建三明防水材料扩产项目、重庆长寿防水材料扩产项目、智能化升级改造项目以及用于补充流动资金。

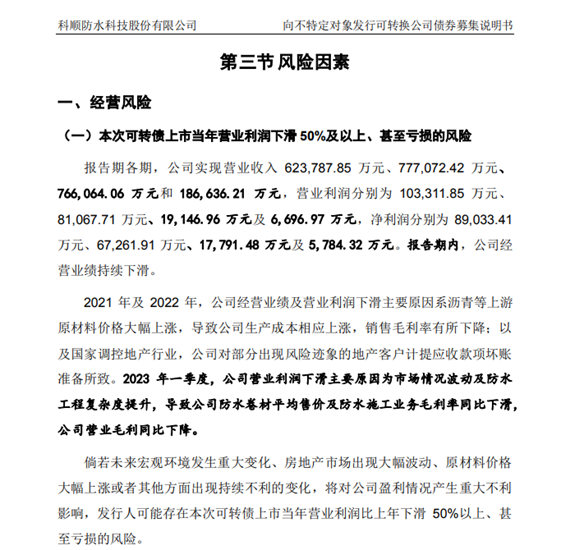

说明书在经营风险中提到,本次可转债上市当年营业利润下滑 50%及以上、甚至亏损的风险。

报告期各期,公司实现营业收入 62.38亿元、77.71亿元、76.61亿元和 18.66亿元,营业利润分别为 10.33亿元、8.11亿元、1.91亿元及 0.67亿元,净利润分别为 8.9亿元、6.73亿元、1.78亿元及 0.58亿元。报告期内,公司经营业绩持续下滑。

2021年及2022 年,公司经营业绩及营业利润下滑主要原因系沥青等上游原材料价格大幅上涨,导致公司生产成本相应上涨,销售毛利率有所下降;以及国家调控地产行业,公司对部分出现风险迹象的地产客户计提应收款项坏账准备所致。2023年一季度,公司营业利润下滑主要原因为市场情况波动及防水工程复杂度提升,导致公司防水卷材平均售价及防水施工业务毛利率同比下滑,公司营业毛利同比下降。

倘若未来宏观环境发生重大变化、房地产市场出现大幅波动、原材料价格大幅上涨或者其他方面出现持续不利的变化,将对公司盈利情况产生重大不利影响,发行人可能存在本次可转债上市当年营业利润比上年下滑 50%以上、甚至亏损的风险。

谈及下游房地产行业的波动风险,科顺表示,房地产开发领域是公司产品重要的应用领域之一。公司直销渠道的主营业务收入来自房屋建筑领域占比分别为 71.03%、68.11%、44.71%和36.75%。

为了抑制部分重点城市房价过快上涨及房地产金融泡沫风险,近年来政府及监管部门相继提出了“房住不炒”等理念,全面落实因城施策,稳地价、稳房价、稳预期的长效管理调控机制,促进房地产市场平稳健康发展。2020年出台的房地产融资新规,设置了“三道红线”,控制房地产开发企业有息负债规模增长,进而保障房地产行业的持续健康发展。上述政策从增加保障性住房和普通商品住房有效供给、抑制投资投机性购房需求、促进供应土地的及时开发利用、控制房地产开发企业有息债务的增长等多个方面进行调控,一定程度上抑制了房地产投资过快上涨的需求,调节了房地产开发速度和规模,进而对上游防水企业的经营造成一定影响。

自2022年以来为了稳定房地产行业发展,监管部门接连释放降低贷款基准利率、支持房地产平稳健康发展的金融16条等积极信号,但考虑到房地产政策的传导具有滞后性,短期内房地产销售端仍处于筑底阶段,公司的业绩恢复尚需一定时间。若房地产政策传导及市场企稳进度不及预期,公司仍面临业绩在短期内无法快速恢复的风险,进而对公司的财务状况和经营业绩产生重大不利影响。

虽然目前房地产行业调控政策已趋于稳定,但仍不排除部分重点城市房价继续高速上涨和部分开发企业非理性拿地可能,若政府进一步加大对房地产市场调控,可能导致部分房地产开发企业调整其经营策略,并将政策调控的不利影响传导给上游,进而对公司的财务状况和经营业绩产生重大不利影响。

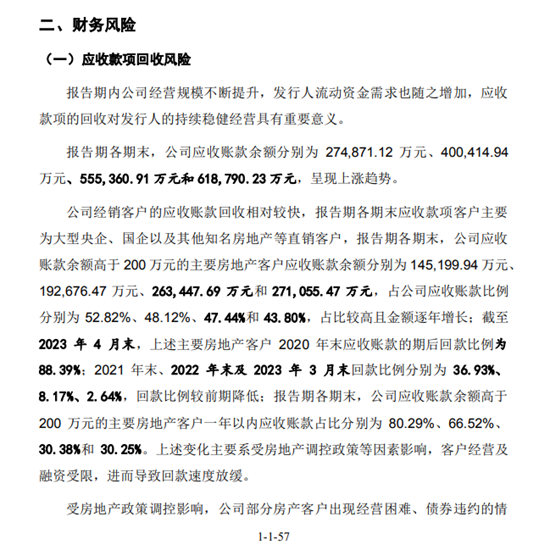

在财务风险“应收款项回收风险”中,报告期各期末,公司应收账款余额分别为 27.49亿元、40.04亿元、55.54亿元和 61.88亿元,呈现上涨趋势。

公司经销客户的应收账款回收相对较快,报告期各期末应收款项客户主要为大型央企、国企以及其他知名房地产等直销客户,报告期各期末,公司应收账款余额高于200万元的主要房地产客户应收账款余额分别为14.52亿元、19.27亿元、26.34亿元和27.11亿元,占公司应收账款比例分别为52.82%、48.12%、47.44%和 43.80%,占比较高且金额逐年增长;截至2023年4月末,上述主要房地产客户2020年末应收账款的期后回款比例为88.39%;2021年末、2022年末及2023年3月末回款比例分别为36.93%、8.17%、2.64%,回款比例较前期降低;报告期各期末,公司应收账款余额高于200 万元的主要房地产客户一年以内应收账款占比分别为 80.29%、66.52%、30.38%和 30.25%。上述变化主要系受房地产调控政策等因素影响,客户经营及融资受限,进而导致回款速度放缓。

受房地产政策调控影响,公司部分房产客户出现经营困难、债券违约的情形,公司已成立由公司高管、业务、法务、财务组成的应收账款催收小组,加强项目结算和款项催收工作,控制公司回款及现金流风险。并完成了以房抵债等一系列保障回款的举措,对于上述抵债房产,公司未设置抵押,且部分房产存在抵押给第三方的情况,公司以房抵债的执行以房抵债协议后续能否顺利执行受抵债客户的配合意愿、解除抵押安排、公司资产处置小组或包销公司的处置经验、公司与供应商等其他合作方的协商情况等多方面因素影响,若上述环节出现不达预期的情形,公司的以房抵债执行将存在一定不确定性;且公司对于抵债房产的处置通常涉及与供应商/包销公司商议、达成处置意向、签署处置协议、办理处置手续、抵扣应付款/回款等,抵出时间受房产情况、地产销售景气度等因素影响,公司对抵债房产的去化需要一定时间,若抵债房产出现无法交割或去化的现象,将冲回相应应收款项;在公司处置相关房产的过程中,抵债房产价格出现下降,将导致公司无法足额收回款项;若未来房产价格大幅上升导致抵债方要求撤销此前价格相对较低的抵房协议,将提高公司以房抵债协议的执行难度,进而提高公司应收账款回收风险。

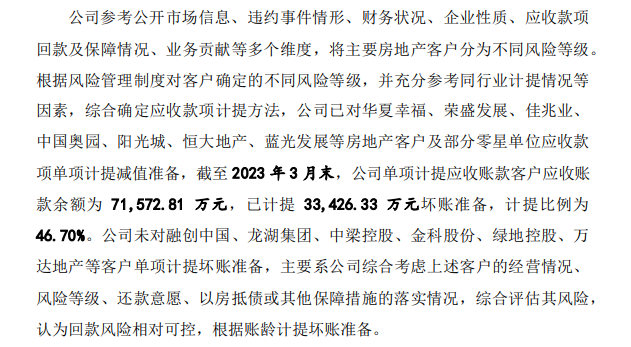

公司参考公开市场信息、违约事件情形、财务状况、企业性质、应收款项回款及保障情况、业务贡献等多个维度,将主要房地产客户分为不同风险等级。根据风险管理制度对客户确定的不同风险等级,并充分参考同行业计提情况等因素,综合确定应收款项计提方法,公司已对华夏幸福、荣盛发展、佳兆业、中国奥园、阳光城、恒大地产、蓝光发展等房地产客户及部分零星单位应收款项单项计提减值准备,截至2023年3月末,公司单项计提应收账款客户应收账款余额为7.16亿元,已计提3.34亿元坏账准备,计提比例为46.70%。公司未对融创中国、龙湖集团、中梁控股、金科股份、绿地控股、万达地产等客户单项计提坏账准备,主要系公司综合考虑上述客户的经营情况、风险等级、还款意愿、以房抵债或其他保障措施的落实情况,综合评估其风险,认为回款风险相对可控,根据账龄计提坏账准备。

上述已单项计提坏账准备的房地产客户当前经营受到一定困难,未来的持续经营能力仍存在不确定性。由于下游房地产及工程施工客户的账期较长,若国家宏观经济调控政策发生重大不利变化以及经济下行压力增大的情况下,公司主要债务人未来持续出现财务状况恶化,导致公司应收款项不能按期收回或无法收回,导致账龄增长或公司对相应债务人的风险评级下调,进而需要提高单项计提减值准备比例,将提高公司的信用减值损失,进而将对公司业绩和生产经营产生重大不利影响。

科顺认为,房地产调控政策接连释放积极信号,房地产市场有望回暖。 2020 年出台的房地产融资新规,设置了“三道红线”,控制房地产开发企业有息负债规模增长,进而保障房地产行业的持续健康发展。上述政策从增加保障性住房和普通商品住房有效供给、抑制投资投机性购房需求、促进供应土地的及时开发利用、控制房地产开发企业有息债务的增长等多个方面进行调控,一定程度上抑制了房地产投资过快上涨的需求,调节了房地产开发速度和规模,进而对上游防水企业的经营造成一定影响。

从房地产行业中长期发展来看,政府调控的目的是维护房地产市场平稳健康发展,保持房地产信贷平稳有序投放,而非打压房地产市场的发展。因此,自 2022 年 4 月以来,为了稳定房地产行业发展,监管部门接连释放积极信号,具体如下:

随着上述房地产调控政策以及保交楼政策持续推出与落实,同时房地产纾困基金逐步落地以及信贷政策持续宽松,中短期内房地产市场有望逐步企稳恢复。从长期来看,随着房地产长效管理机制的完善、市场预期逐步回归理性,房地产行业将进入平稳发展的新周期,仍将为防水材料行业提供重要需求支撑,进而提升公司销售收入。

防水新规正式实施,提升防水市场需求。行业估计市场空间扩容至少在 75%以上,带动公司收入提升。

文章来源:中外涂料网

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。