防水江湖,三强鼎立。以2020年业绩排序,分别是东方雨虹、科顺股份以及首次并表业绩就取代凯伦跨入行业前三的北新建材。

2021年,受疫情、双碳目标、双控限电、全球经济不确定性因素增加等影响和市场洗礼,防水三强年度表现如何?

来十斤白酒,切上两斤牛肉,再加一只肥鸡,且待我们边饮边说!

2021业绩大PK,老大还是老大

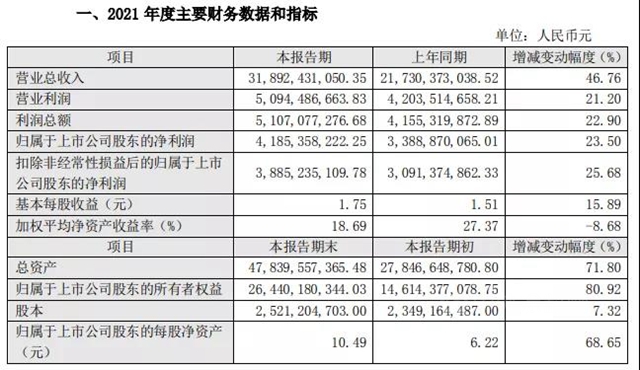

据1月14日“防水一哥”东方雨虹发布的2021年度业绩战报,公司实现营业收入约318.92亿元,同比增加46.76%;归母净利润盈利约41.85亿元,同比增加23.5%;基本每股收益盈利1.75元,同比增加15.89%。

“防水老二”科顺股份1月13日披露的2021年业绩预告显示,预计2021年实现归母净利润6.3~8亿元,同比下降约10.15%~29.24%;实现的扣非后净利润为5.7~7.4亿元,同比下降16.48%~35.66%。

新晋防水季军的北新建材虽然还未正式发布2021年度业绩战报,但其防水业务完全并表的2020年,当时拥有10大基地的防水营收32.7亿,占公司营收19%+,毛利34%+。而根据2021年半年报,北新建材在毛利率仅为23.88%的情况下,实现了销售收入19.33亿元。据此推算,北新建材2021年防水业务预计营收超40亿元,归母净利润盈利约在4.5亿元左右。

很显然,防水三强大战,老大还是老大,不变的还是老二和老三。

江湖大战,为何老大还是老大?

这个答案,我们需要耐心解读一下东方雨虹为何能领跑科顺和北新的逻辑密码。

东方雨虹成立于1998年3月,2008年上市,现已发展成为一家集防水材料研发、制造、销售及施工服务于一体的中国防水行业龙头企业,是国家高新技术企业拥有国家认定企业技术中心和博士后科研工作站。

1995年进入建筑防水行业,二十余年来,东方雨虹为重大基础设施建设、工业建筑和民用、商用建筑提供高品质防水系统解决方案,成为全球化的防水系统服务商。

近年来,在发展防水业务的同时,公司开始往建筑建材系统服务商转型,旗下设有:东方雨虹(工程业务)、雨虹(民用建材)、卧牛山(节能保温)、孚达(节能保温)、天鼎丰(非织造布)、风行(防水)、华砂(砂浆)、洛迪(硅藻泥)、德爱威(建筑涂料)、建筑修缮等品牌和业务板块,投资还涉及非织造布、建筑节能、保温、砂浆、粉料等多个领域。虽然涉及广泛,但整体来说,公司主要的就是做防水这一相关的业务,还是比较专一的。

据东方雨虹2021年业绩快报披露,随着下游客户对建筑品质需求的持续升级,公司充分发挥研发技术实力、产品质量、系统服务能力、品牌影响力、全国性产能布局和多层次市场营销渠道网络等优势,市场份额进一步提升,产品销量与2020年同期相比实现了较快增长,材料销售业务和施工服务业务规模均有所增长;同时,依托于防水主业多年积累的客户资源及销售渠道的协同性,以建筑涂料为代表的非防水业务板块收入亦得到了持续提升;此外,随着公司品牌影响力的提升、零售渠道的持续下沉及品类的扩张,公司民建集团业务在报告期发展良好,从而带动了报告期公司营业收入的快速增长。

中外涂料网注意到,东方雨虹规模效应带来的成本优势凸显。据统计,东方雨虹相继在山西太原、河南郑州、江苏宿迁、内蒙古通辽、新疆乌鲁木齐、江苏张家港、湖南郴州、江苏镇江、黑龙江哈尔滨、江苏扬州、贵州贵阳、安徽合肥、辽宁大连、福建福州等地投资新建生产基地项目,累计投资总额合计超300亿元。涵盖了防水、节能保温材料、民用建筑材料、特种砂浆、建筑涂料等的产品研发生产项目。

截至目前,东方雨虹已在全国布局36+生产研发物流基地,100+家分子公司10+子品牌;高效实现“300公里辐射半径,24小时使命必达”的承诺。在全球范围内开设建立11W+零售分销网点,与500+家大型装饰公司、2W+家大型家装公司建立合作将产品服务输送至100+国家和地区,以较低的仓储、物流成本辐射市场,为数以万计的重大基础设施建设、工业建筑和民用、商用建筑提供了高品质完备的防水系统解决方案。 飞速奔跑在扩张路上的东方雨虹,用事实证明了规模扩张带来的成本优势在继续扩大。

另一个值得注意的是,东方雨虹在业绩快报中提到,面对报告期内原材料价格大幅上涨,公司通过加强原材料择机采购、成本费用管控及规模效益的持续发挥缓解了一定的成本上涨压力,保障了公司利润有效增长。

为了摆脱上游原材料的“掣肘”,东方雨虹对外想方设法增强议价能力,对内积极进军上游,自造原材料。 据中外涂料网了解,2021年7月,东方雨虹刚与世界级的化工巨头万华化学在北京签署完战略合作协议,就“马不停蹄”地与江苏扬州化学工业园区管理办公室签订了《投资协议书》;计划投资 25 亿元在江苏扬州化学工业园区投资建设 40 万吨/年乙烯-醋酸乙烯共聚物胶粘剂、10 万吨/年乙烯-醋酸乙烯共聚物可再分散性乳胶粉等项目。

开展建涂、保温、砂浆、无纺布、粉料、光伏等新业务,可以更好的满足客户一站式需求和新能源赛道上的竞争,通过利用防水业务的渠道优势、客户资源优势、品牌优势等资源,防水业务和其他业务将实现协同,成为公司新的增长点。据悉,东方雨虹旗下以建筑涂料为主营业务的子公司德爱威中国2021年销售收入达28亿元,同比大幅增长高达133%。从2017年仅为0.5亿元到2018年增至1.5亿元,再到2019年猛增至6亿元,2020年达到12亿元,五年来,建筑涂料销售收入增长了56倍。东方雨虹预计涂料业务未来3年突破50亿,5年突破100亿,位居行业前三。

另外,从市占率来看,2011年东方雨虹的市占率仅4%, 2019年东方雨虹在国内防水材料行业市占率已提升为12%,是第二名科顺3.1%的将近4倍,是第二名到第九名市场份额的总和。2020年东方雨虹市占率15%。

老大虽是老大,但江湖有变化

虽然防水江湖,老大还是那个老大,但江湖的水毕竟在随时流动,瞬间都会有变化。

目前我国防水材料企业数量非常多,分散着众多的小企业,集中度较低。随着防水产品质量提升专项行动实施,环保监管措施加强,防水材料行业整体标准提升,中小企业生存空间受到挤压,行业集中度将提升。

防水全行业营业收入约2000亿,按照国家规划,防水行业前50企业要占50%的市场。而国外防水材料龙头企业的市占率超过30%,超过30%以后进入相对稳定状态,也就是说,东方雨虹的市占率还有一倍左右的提升空间。

这也就不难解释,立邦、中联重科、中国联塑、北新建材、三棵树等行业巨头为何纷纷大举进入防水领域。东方雨虹虽然强大,但并非强大到可以傲视群雄、坚不可摧的地步。而东方雨虹为持续巩固优势,不停地跑马圈地,加速扩张。

2021年2月9日,立邦在上海注册了立邦节能环保科技有限公司,由时任立邦中国区CEO钟中林亲自挂帅,一长串的经营范围中,“建筑防水卷材产品”赫然在列。一个月后的3月25日,立邦节能环保科技有限公司在射阳注册了盐城子公司,经营范围直接将“建筑防水卷材产品销售”和“建筑防水卷材产品制造”列入其中。

6月立邦又投资5.4亿元注册了上海立邦龙蟒新材料科技有限责任公司。8月4日,立邦涂料(河南)有限公司防水材料项目正式备案。半年时间,立邦已经完成了在防水行业的布局。考虑到立邦在中国拥有超过70个生产基地,如果切入防水赛道可以无缝衔接,未来在产能覆盖层面,几乎不会受到太多阻碍,是防水三强最难应对的劲敌。

中国联塑早在2019年就推出过家装防水产品。而进入2021年,中国联塑则加快了在防水行业的步伐。2021年5月8日,中国联塑斥资1.96亿元收购了中油佳汇35%的股权。18天之后,中国联塑再次出手,5804.3万元收购中油佳汇旗下子公司中油佳汇(鹤山)100%的股权。至此,中国联塑共计出资2.54亿元对防水业务重组。作为一家大型家居建材产业集团,中国联塑旗下2500余家独立一级经销商几乎可以无缝对接防水行业,实现更强的协同作用。而产能层面,中国联塑30多个生产基地同样拥有覆盖优势。

三棵树早在2018年就设立了上海三棵树防水技术有限公司,并在安徽、四川、河北、福建、上海完成了五大防水材料生产基地的布局。当年年末,三棵树又收购了广州大禹九鼎70%的股权。2021年,三棵树于3月投入40亿巨资建设五大涂料及防水项目,有望进一步增加相关产能。内在逻辑同样是面向大客户的集中采购,共用销售渠道,在销售墙面涂料的同时打包销售防水涂料、防水卷材,满足客户提升建材采购效率的需求,形成业务协同。

但短期内,立邦、中国联塑、三棵树暂时很难撼动防水三强的江湖地位。至于能对老大有威胁的,当属新晋防水季军的北新建材。

1月10日,北新建材在北新科学院召开了2022年工作会议,中国建材集团党委书记、董事长周育先及北新建材董事长王兵均对2021年度的防水业绩有所表述:作为新业务,北新防水在发展的第二个完整年度便拥有覆盖全国的15家生产基地,业务规模上了一个大台阶,收入和利润均取得不错的成绩。防水业务实现应收款下降,经营质量领先同行。防水业务全面完成第一阶段整合布局,北新防水公司成立揭牌,防水基地布局和营业收入规模跃居全国防水头部企业之列,防水新材料业务行业地位已经筑牢夯实。

北新建材1月17日在投资者互动平台表示,公司2021年前三季度防水业务净利润率同比降低主要受原材料成本变动影响,公司防水产品定价综合考虑成本、竞争、供需等因素,公司通过灵活产品定价、节能降耗、加强集中采购、研发新产品等措施缓解原材料成本上涨带来的压力。

而科顺股份对于2021年度业绩下滑的原因称,2021年度,公司发货保持稳健增长,但沥青、乳液等上游原材料价格大幅上涨,导致公司生产成本相应上涨,销售毛利率有所下降,以及计提应收账款坏账准备所致。

同样,这也是北新建材之所以要联合科顺、凯伦头部防水企业成立供应链公司的主要原因之一,通过共同发展供应链业务将有效降低采购成本、提高原材料品质、提升各方的防水业务竞争力。

对于北新建材2022年的工作,王兵表示,全面推进实施“一体两翼、全球布局”发展战略。推进并落实公司“十四五”业务发展战略“54321”规划。防水业务规模要跃上新台阶,开工建设一批世界级防水研发生产基地,完成防水业务新阶段整合重组。

防水江湖,老大虽然还是老大,但跨界大亨的融入,坚守者的笃行,励志者的进取,精彩的序章又已经再次在新年的大幕隆重开启,谁将领衔主演新一轮的防水江湖大战呢?

文章来源:中外涂料网

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。