本篇看点

- 四类对象成征收重点,VOCs未被纳入;VOCs不在税目中,但是苯、甲苯、甲醛、酚类等几十个类型VOC已被纳入征税范围,有明确的税目税额。

- 31省市自治区应税污染物及税额一览(最新);

还有20多天

《环保税法》是中国首部体现“绿色税制”的单行税法,将于2018年1月1日正式实施! 开征环保税是党中央、国务院推进生态文明建设、落实绿色发展理念的重大战略举措,旨在保护和改善环境,减少污染物排污,推进生态文明建设。它的问世意味着在中国推行多年的排污收费制度向环保税制度的转换将正式启动。

注意

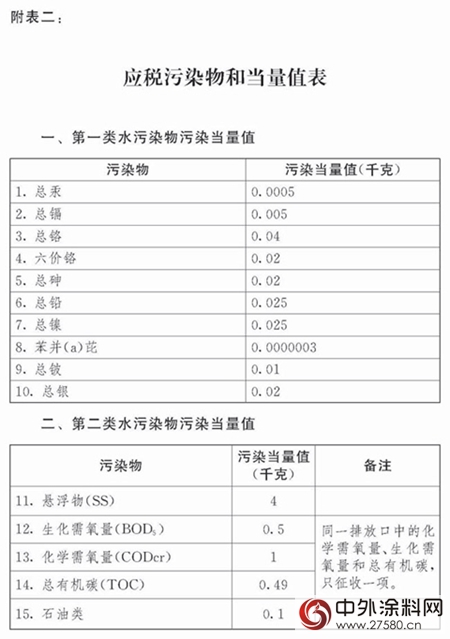

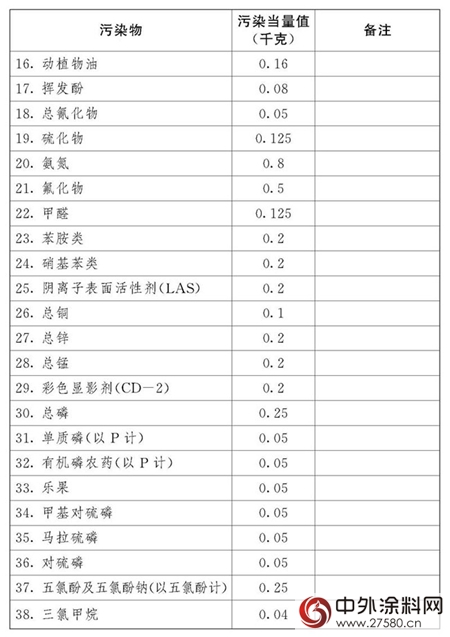

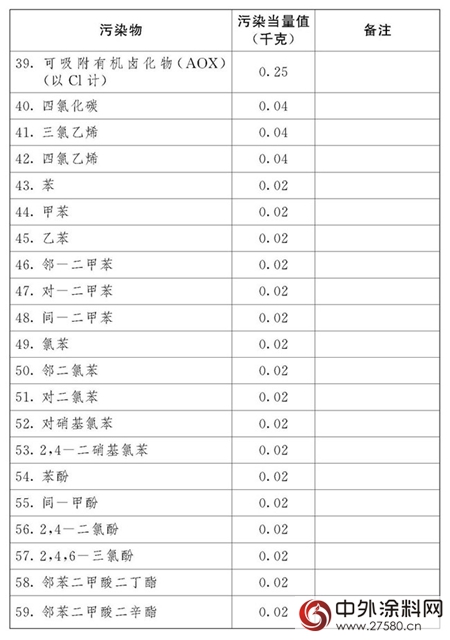

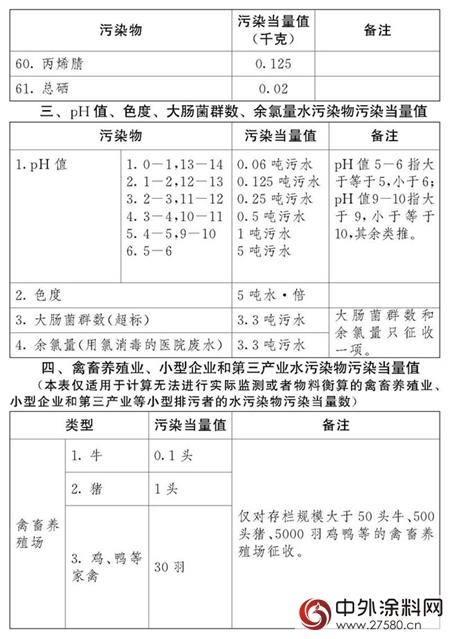

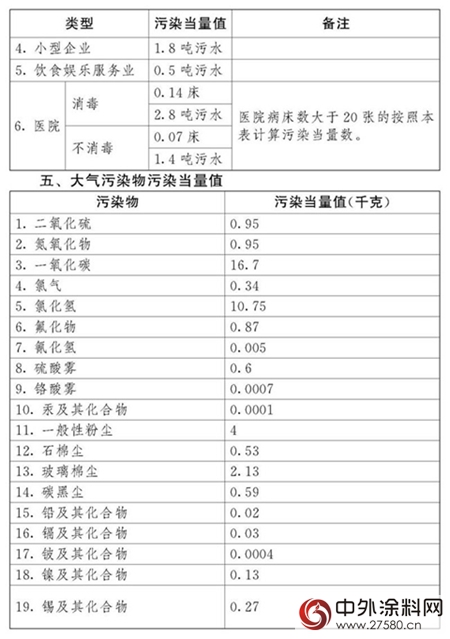

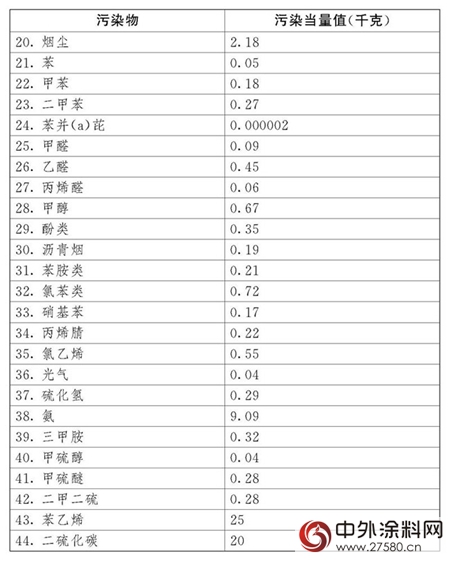

值得注意的是,整个税法应税污染物种类里面并没有专门列出VOCs,据权威专家表示,主要考虑到VOCs种类较多,征收管理比较复杂,因此最后没有将VOCs列入税目。VOCs不在税目中,但是苯、甲苯、甲醛、酚类等几十个类型VOC已被纳入征税范围,有明确的税目税额。从“大气污染物污染当量值”列表中可以一目了然。从目前业界呼声来看,未来VOCs纳入环保征税范围也是大势所趋。

看点01

四类对象成征收重点,VOCs未被纳入

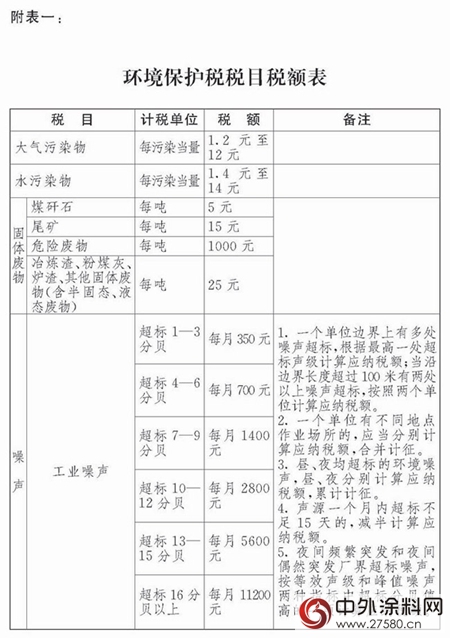

(一)税法的纳税人、征税对象、税目税额、征收减免情形,如下图所示:

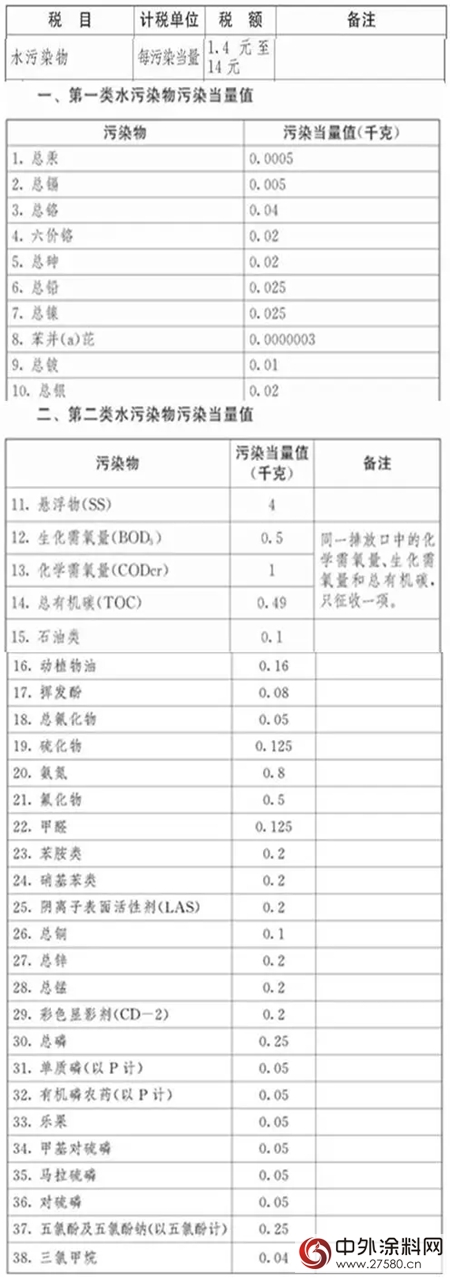

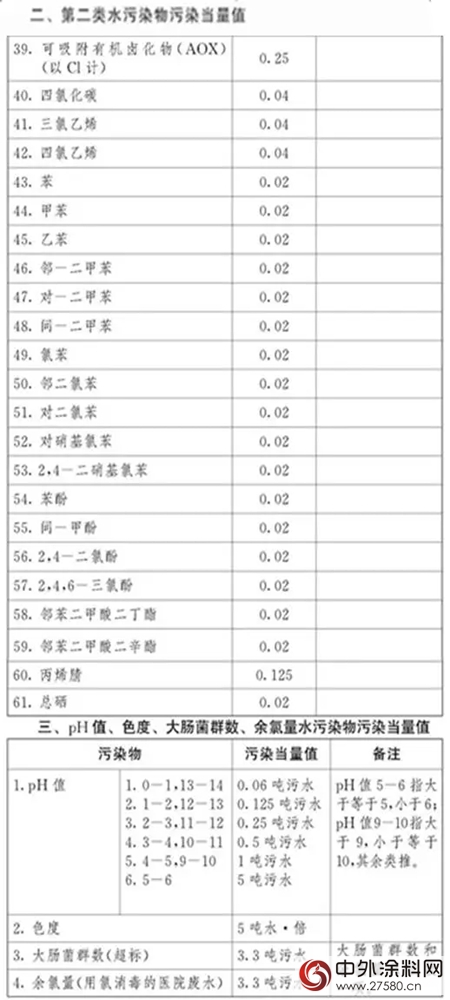

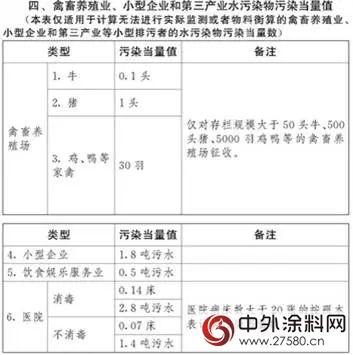

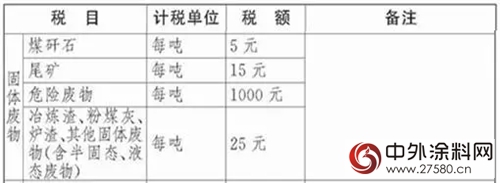

(二)环保税的征税对象分为大气污染物、水污染物、固体废物和噪声等四类污染品类排放纳税人。税目税额,如下:

值得注意的是:其中有两种情况无需缴税,一是不直接向环境排放应税污染物的(如餐饮企业排入到市政管网的废水)不需缴纳环保税,二是居民个人不属于纳税人,不用缴纳环保税。

值得注意的是:整个税法应税污染物种类里面并没有专门列出VOCs,据权威专家表示,主要考虑到VOCs种类较多,征收管理比较复杂,因此最后没有将VOCs列入税目。VOCs不在税目中,但是苯、甲苯、甲醛、酚类等几十个类型VOC已被纳入征税范围,有明确的税目税额。从“大气污染物污染当量值”列表中可以一目了然。从目前业界呼声来看,未来VOCs纳入环保征税范围也是大势所趋。

1.大气污染物税额

2.水污染物税额

3.固体废物

4.噪声

看点02

31省市自治区应税污染物及税额一览

据了解,目前已有近30个省(市、自治区)陆续公布了应税大气污染物和水污染物环保税具体使用税额及项目数。各省大气污染物和水污染物的环保税具体税额分别按每当量1.2元-12元、每当量1.4元-14元幅度征收,各地可根据实际情况在该幅度内确定具体标准。其中,北京市收费标准全国最高,天津、河北、四川等省市环保税标准为最低标准的3-5倍;宁夏、甘肃、江西、吉林等地区环境承载力相对较强的地区平移原排污费标准;山西、湖北、福建、云南等部分省适当上调标准。

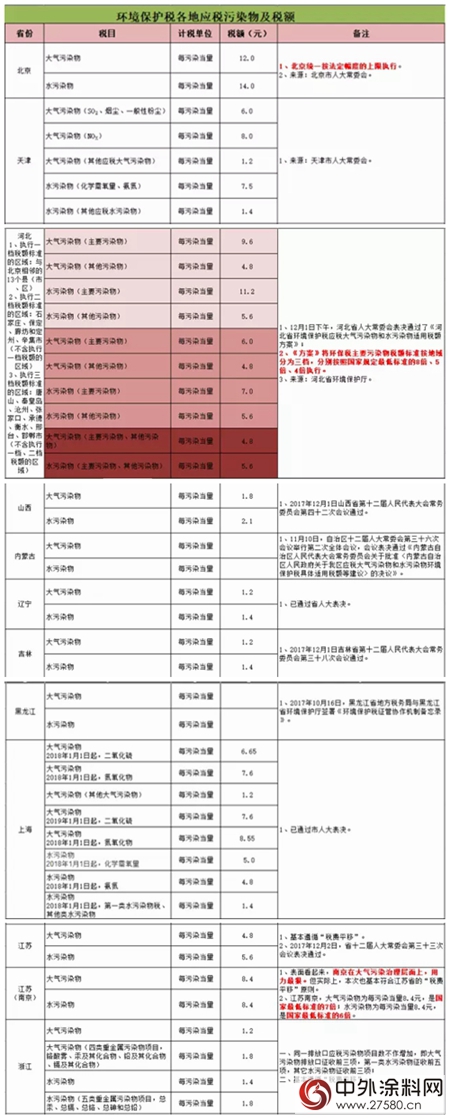

北京

天津市

天津NOx税额按8元征收!SO2、烟尘粉尘按6元!

河北省

河北方案分三档,分别是8倍、5倍、4倍,与北京相邻的13个县最高!

其他税额方案汇总:上海、山东、江苏、河南等地税额是国标下限的数倍!

1、上海:应税大气污染物适用税额标准:2018年1月1日起,二氧化硫、氮氧化物的税额标准分别为6.65元/污染当量、7.6元/污染当量;其他大气污染物的税额标准为1.2元/污染当量;2019年1月1日起,二氧化硫、氮氧化物的税额标准分别调整为7.6元/污染当量、8.55元/污染当量。

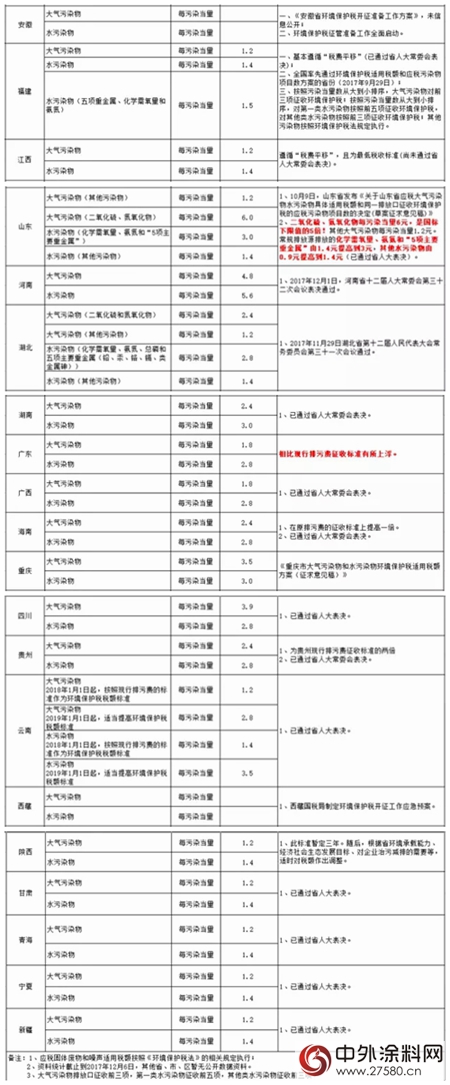

应税水污染物适用税额标准:2018年1月1日起,化学需氧量税额标准为5元/污染当量,氨氮税额标准为4.8元/污染当量,第一类水污染物税额标准为1.4元/污染当量;其他类水污染物税额标准为1.4元/污染当量。(已通过市人大表决)

2、福建:大气污染物每污染当量1.2元;水污染物中,五项重金属、化学需氧量和氨氮每污染当量1.5元,其他水污染物每污染当量1.4元。基本遵循“税费平移”。(已通过省人大表决)

3、贵州:大气污染物每污染当量2.4元;水污染物每污染当量2.8元。为贵州现行排污费征收标准的两倍。(已通过省人大表决)

4、浙江:大气污染物每污染当量1.4元,四类重金属污染物为每污染当量1.8元;水污染物每污染当量1.4元,五类重金属污染物每污染当量1.8元。基本遵循“税费平移”。

5、江苏:大气污染物和水污染物中的主要污染物征收标准分别是每污染当量4.8元和5.6元。基本遵循“税费平移”。而江苏南京,大气污染物为每污染当量8.4元,是国家最低标准的7倍;水污染物为每污染当量8.4元,是国家最低标准的6倍。

6、江西:大气污染物每污染当量1.2元;应税水污染物每污染当量1.4元。遵循“税费平移”,且为最低税收标准。

7、广东:大气污染物每污染当量1.8元;水污染物每污染当量2.8元。相比现行排污费征收标准有所上浮。

8、湖南:应税大气污染物适用税额拟为每污染当量2.4元,应税水污染物适用税额拟为每污染当量3元。

9、山东:二氧化硫、氮氧化物每污染当量6元,是国标下限值的5倍!其他大气污染物每污染当量1.2元。常规排放源排放的化学需氧量、氨氮和“5项主要重金属”由1.4元提高到3元,其他水污染物由0.9元提高到1.4元。(已通过省人大表决)

10、海南:应税大气污染物税额标准为每污染当量2.4元,水污染物税额标准为每污染当量2.8元。(已通过省人大表决)

11、辽宁:大气污染物拟定税额标准为1.2元/污染当量,水污染物拟定税额标准为1.4元/污染当量。(已通过省人大表决)

12、吉林:应税大气污染物税额标准执行每污染当量1.2元,应税水污染物税额标准执行每污染当量1.4元。(已通过省人大表决)

13、河南:应税大气污染物适用税额为每污染当量4.8元;水污染物适用税额为每污染当量5.6元。

14、贵州:大气污染物税额标准为每污染当量2.4元;水污染物税额标准为每污染当量2.8元。(已通过省人大表决)

15、云南:2018年按照现行排污费的标准作为环境保护税税额标准,大气污染物适用税额每污染当量1.2元;水污染物适用税额每污染当量1.4元。2019年1月起,适当提高环境保护税税额标准,大气污染每污染当量2.8元;水污染每污染当量3.5元。(已通过省人大表决)

16、陕西:大气污染物适用税额拟确定为1.2元/污染当量;水污染物适用税额为1.4元/污染当量。

17、青海:应税大气污染物适用税额为每污染当量1.2元,应税水污染物适用税额为每污染当量1.4元。(已通过省人大表决)

18、甘肃:大气污染物适用税额为1.2元/污染当量;水污染物适用税额为1.4元/污染当量。(已通过省人大表决)

19、新疆:大气污染物适用税额为每污染当量1.2元,水污染物适用税额为每污染当量1.4元。(已通过省人大表决)

20、四川:大气污染物适用税额为每污染当量3.9元,水污染物适用税额为每污染当量2.8元。(已通过省人大表决)

21、重庆:大气污染物环境保护税适用税额为每污染当量3.5元;应税水污染物环境保护税适用税额为每污染当量3元。

22、宁夏:大气污染物税额标准为每污染当量1.2元,水污染物税额标准为每污染当量1.4元。(已通过省人大表决)

31省市区的应税污染物及税额详情如下表所示:

来源:中国环境新闻、E20环境平台、经济观察报(北京)、固废观察、VOCs前沿

环境保护税法如何诞生?

从国家层面看,我国环境保护税法审议通过后,推进工作又历经了三大阶段。

一是立法、部门间协作、税法实施准备。继2016年底税法审议通过后,2017年6月底,国家税务总局、环境保护部正式签署《环境保护税征管协作机制备忘录》,建立了部局层面的征管协作机制,为各地加强部门合作做出了示范表率。

7月下旬,财政部、国家税务总局、环境保护部三部门已完成“环境保护税法实施条例”公开征求意见。

一个月后,三部门联合下发通知,不仅明确地方征管准备工作事项要求,也将进一步巩固协作机制成果,形成内外联动部署、上下协同推进的良好工作局面。税法的诞生具体进程如图所示:

图 排污费改环保税

下面从九个名词入手,带你了解环境保护税!

1企业事业单位和其他生产经营者

环境保护税的纳税人包括企业事业单位和其他生产经营者,其他生产经营者指个体工商户和其他组织。

2应税污染物

环境保护税是对直接向环境排放应税污染物征收的一种税,应税污染物包括大气污染物、水污染物、固体废物和噪声。

3污染当量

指根据污染物或者污染排放活动对环境的有害程度以及处理的技术经济性,衡量不同污染物对环境污染的综合性指标或者计量单位。大气污染物和水污染物的计税依据按照污染物排放量折合的污染当量数确定。污染当量数以该污染物的排放量除以该污染物的污染当量值计算。

4排放量

按照下列方法和顺序确定:

- ①自动监测数据计算

- ②监测机构出具的数据

- ③按照排污系数、物料衡算方法计算

- ④按照省级政府环境保护主管部门规定的抽样测算的方法核定计算。

5排污系数

指在正常技术经济和管理条件下,生产单位产品所应排放的污染物量的统计平均值。

6物料衡算

指根据物质质量守恒原理对生产过程中使用的原料、生产的产品和产生的废物等进行测算的一种方法。

7排放口

指向环境排放大气污染物、水污染物的管道、沟渠和场所。从两个以上排放口排放污染物的,对每一排放的应税污染物分别计算征税。

8规模化养殖

指具有一定规模并直接向环境排放应税污染物的畜禽养殖,具体标准由省级政府确定。农业生产排放应税污染物暂予免征环境保护税,但不包括规模化养殖。

9浓度值

指当月自动监测的应税大气污染物小时均值再平均所得数值,或者应税水污染物日均值再平均所得数值,以及当月监测机构每次监测的数值。排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准百分之三十的,减按百分之七十五征税;低于排放标准百分之五十的,减按百分之五十征税。

责任编辑:毛新寰

文章来源:

责任编辑:

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。